地域の事業の発展を真剣にサポートします。

ホーム > NEWS

平成27年税制改正で、中小企業の法人税率が引下げられています。

これは、最終的に法人の実効税率を20%台に引下げる目標があるためです。

| 対 象 | 所得金額区分 | 改正前税率 | H27.4月~開始年度 |

| 中小企業等法人 (資本金1億円以下) |

年800万円以下 | 15% | 15% |

| 年800万円超 | 25.5% | 23.9% |

今までは、法人の税率が個人の税率より高いので、法人から経営者への所得の移行が、税金対策になりましたが、

これからは、①高齢化社会に対応して増える社会保障負担と、②所得格差是正の為の累進課税税率の見直し、さらに③国際競争力確保の為の法人税率の引下げの3つの組み合わせの中で、トータルでの負担軽減を考える必要があります。

各々に計算過程があるので、正確に比較することは難しいのですが、簡単な前提で、比較表を作成しましたので、参照下さい。

(例) 福島市の資本金1,000万円の法人で、役員は社長1人。社会保険加入。

個人の基礎控除以外の所得控除と法人の所得の加算・減算はないものとする。

| 役員報酬差引前利益 2,000万円 |

報酬 1,000万円 利益 1,000万円 |

報酬 1,400万円 利益 600万円 |

報酬 1,800万円 利益 200万円 |

| 社長の所得税と税率 | 828千円 (8.3%) |

1,723千円 (12.3%) |

3,040千円 (16.9%) |

| 社長の住民税と税率 | 624千円 (6.2%) |

982千円 (7.0%) |

1,373千円 (7.6%) |

| 法人税等と税率 | 2,774千円 (27.7%) |

1,439千円 (24.0%) |

468千円 (23.4%) |

| 社長の社会保険料 | 1,226千円 | 1,449千円 | 1,490千円 |

| 会社・個人の税金と社会保険料 合計 | 5,452千円 (27.3%) |

5,593千円 (27.8%) |

6,371千円 (31.9%) |

この試算では役員報酬が900万円~1,400万円の間では、税と社会保険料の合計額の負担率が概ね27%台になり、この範囲が負担の低いゾーンになります。

(文責 税理士 大和田利明)

住宅の購入については資材の調達から施工・完成まで様々な経済主体が関わります。

そのため①住宅ローンにより新たな資金が市場に流れて経済活動を活発化させること、②省エネ住宅による経済資源の節約、③マイホームの取得支援、といった目的を達成するために購入を促す仕組みが多数設けられています。

そこで、複雑な住宅に関する制度について主要な部分を所得税、贈与税、給付金に区分して概要をまとめてみました。

■所得税

・住宅ローン減税

住宅ローンを利用して一定の住宅の新築・取得、バリアフリーや省エネ改修工事を含む増改築を行った場合には、住宅ローンの年末残高の1%(条件により異なります)相当額を所得税又は住民税(住民税については増改築等の場合を除く)から控除できます。

・住宅特定改修特別税額控除又は認定住宅特別税額控除

住宅ローンを利用しない場合であっても、既存住宅について一定の要件を満たす住宅耐震改修やバリアフリー改修工事、省エネ改修工事をしたとき又は認定住宅の新築等をしたときには、標準的な費用の額の10%(それぞれ限度額があります)を所得税から控除できます。

■贈与税

・祖父母や両親からの住宅取得資金の贈与に対する贈与税の非課税

直系尊属(祖父母や両親)から20歳以上の者が住宅取得資金の贈与を受けた場合に、対象工事や所得条件など一定の要件を満たすと限度額1,500万円又は1,000万円(平成27年中の場合)まで非課税となります。

■給付金

・すまい給付金

住宅を取得し登記上の持分を保有するとともにその住宅に自分で居住し、収入が一定以下等の要件を満たす方が、給付申請書を添付書類とともに提出することで現金の給付(消費税8%時最大30万円)を受けることができます。

・省エネ住宅ポイント

自ら居住することを目的としてエコ住宅を新築される方と断熱改修やエコ住宅設備設置のエコリフォームをされる方にポイントを発行します。エコ商品、地方特産品、商品券などとポイント交換ができます。申請期限は予算が尽きると終了で遅くとも平成27年11月30日までには締め切るようです。

PDFはこちらから

毎年ご好評をいただいております、お客様セミナーを開催いたします。

今回のセミナーは、平成27年税制改正の解説と、弊社のお客様アンケートでご要望が

多かった節税対策のノウハウをご紹介いたします。

上手な節税で、お客様を真剣サポートいたします。

忙しい時期とは存じますが、経営者・経理担当者の方ともどもの、ご参加をいただきたく

ご案内申し上げます。 (※セミナーは、どなたでもご参加いただけます。)

日時 平成27年6月24日(水)

第一部 平成27年税制改正 14:30~15:15

第二部 節税対策講座 15:30~17:00

場所 A・O・Zアオウゼ 大活動室3

(MAXふくしま4F)

詳しいご案内はこちら

豪華な特典が話題に上り、徐々に利用が増えてきた「ふるさと納税」が使いやすく改正されました。

今までは、①各自治体へ募集手続きに従って寄付をする。(同時に特典を得る)②届いた領収書で、翌年3月15日までに税務署で所得税の確定申告をして税額控除を受ける。③税務署から住所地の市町村にデータが送付され、翌年度の住民税の税額控除を受けていました。

改正点は以下の通りです。

| 【改正1】 ふるさと納税枠を 約2倍に拡大 |

・平成27年1月1日以降のふるさと納税から ・寄付した金額から2,000円を控除した額が、すべて所得税・住民税の減税になる「ふるさと納税枠」が約2倍に拡大 具体例:扶養家族が配偶者のみの場合では、

枠の拡大で、複数の市町村への寄付がしやすくなります。 |

||||||||||||

| 【改正2】 ふるさと納税の 確定申告省略化 |

ふるさと納税の煩わしさの1つに「確定申告」があります。 これが、 ・確定申告の必要ない「給与所得者」「年金所得者」で ・寄付先の市町村が5カ所以内 の場合 各ふるさと納税先の市町村に「特例申請書」を提出すると 確定申告せずに、寄付金控除を受けられます。注意点は、 ①平成27年4月以降の「ふるさと納税」が対象になる。 3月までのふるさと納税は確定申告が必要になる。 ②寄付先が5カ所を超える場合は、確定申告が必要。 ③確定申告が必要な納税者は、従来と同じように確定申告書へ記載して税額を控除する。 ④特例申請書で税額控除の適用を受ける場合は、所得税からの還付は発生せず、個人住民税からの控除で税の軽減がされる。 |

(文責 税理士 大和田利明)

◎ 自計化とは

お客様ご自身で、会計ソフトを使いながら自社のパソコンに会計データを入力していただくことをいいます。これで会計事務所をまたずして、タイムリーに会社損益が確認出来るようになります。

今では、会計ソフトもお手頃価格となりパソコンも社員に1台という時代になってまいりました。

そして、実はすでに多くのお客様に、部分自計化を導入していただいております。「エクセル出納帳」がそれにあたります。

現金出納帳は、青色申告を採用する際の大前提で避けて通れない道です。一昔前は

皆さん手書きで、残高計算を間違えて苦労をした覚えがあるのではないでしょうか?

その苦労は、実は貴重なものです。手書きで苦労したため、簿記の流れを覚えて

試算表をみてもイメージがつかめるというお客様も多くいらっしゃいます。しっかりした帳簿をつける事が出来る方ほど手書きにこだわりをもたれています。

ただ、IT化が進み取引のスピードは速くなり、量も増えてきました。この波に遅れないようにするためには、自計化が必須であると考えます。

◎ 自計化のメリット

① 月単位(さらに進めば日単位)で、自社のもうけや資金の状況が確認出来る。

この結果、すばやく経営判断に役立つ資料が出来る。

② 経理事務の定型化によるミスの減少や、見える化で自社の事務担当変更も

スムーズに行える。

◎ 自計化のデメリット

Ⅰ 誤った方法で自計化を進めてしまうと事務担当者の負担が増える。

Ⅱ 設備投資にコストがかかる。

かかるコストはパソコンがあれば、あとは会計ソフトです。価格は3万円台のものが一般的です。ただし簡素なソフトは会社の要求に応えられないこともあります。

会計ソフトをお求めの際は、事前にご相談下さい。

Ⅰについても、弊社へご相談ください。いままでの導入事例を活かしお客様に合ったソフト設定のお手伝いや、わからない仕訳のご説明をいたします。

会社では、事務を担当される方は、総務・営業等と多彩な活動をされています。

事務処理の時間短縮による「自軽化」も「自計化」のポイントです。

1.中小企業に対する軽減税率の維持

| 対 象 | 所得金額区分 | 税 率 |

| 中小企業等法人(資本金1億円以下) | 年800万円以下 | 15% |

| 年800万円超 | 23.9% |

※現在の軽減税率が、平成28年度末まで2年延長

2.欠損金の繰越期間の改正

| 欠損金の発生年度 | 繰越期間 |

| 平成20年3月31日以前終了年度 | 7年 |

| 平成20年4月1日以後終了年度 | 9年 |

| 平成29年4月1日以後開始年度 | 10年 |

※現状 9年間の欠損金の繰越期間が、平成29年4月開始年度から 10年間に延長

3.所得拡大促進税制の拡充

※現状は下記の3要件を満たすと「10%の税額控除(法人税額の20%を上限)」

| 要件① | 給与等支給額の総額 | 平成24年度から一定割合以上増加 |

| 要件② | 給与等支給額の総額 | 前の事業年度以上 |

| 要件③ | 給与等支給額の平均 | 前の事業年度を上回る |

このうち、要件①の給与総額増加要件の「一定割合」が緩和されました。

| ~平成27/3月開始年度 | 平成27/4~28/3開始年度 | 平成28/4~29/3開始年度 | 平成29/4~30/3開始年度 | |

| 現行 | 2% | 3% | 5% | 5% |

| 改正 | 2% | 3% | 3% | 3% |

これにより、要件が合わずに適用できない年度の翌年以降でも、

平成24年度からの増加割合のハードルは、「3%増」に低くなりました。

4.商業・サービス業・農林水産業活性化税制の延長 (平成28年度末まで)

※平成29/4月予定の消費税率再引き上げ前に経営改善設備の導入を促進

| 誰が対象か | 商業・サービス業を営む中小企業 |

| 適用要件は | 経営革新等支援機関の経営改善指導を受ける |

| 取得資産は何か | 30万円以上の器具備品、60万円以上の建物附属設備 |

| メリットは何か | 取得価額の30%の特別償却か、7%の税額控除 |

(文責 税理士 大和田利明)

1.書面添付制度とは

書面添付制度とは、税理士が作成した申告書について、どのような項目について、どの資料を、どの程度確認して、どのように検討・判断したかを記載した書面を税務署へ提出する制度のことです。

具体的には、お客様から提示して頂く月次資料を中心にチェックしたことを書面にまとめ、作成した書面を確定申告書に添付して税務署に送付します。

2.書面添付制度を採用した際のメリット

書面添付制度を採用することで、税理士がきちんとお客様の経理をチェックしていることが証明されるため、税務調査の実施が減少される可能性があると言われています。

さらに、添付書面を作成するにあたりチェック項目について検討・確認をするため、結果として決算書類の正確性が高まります。

金融機関の中には、この書面を付けている法人に金利の減免を採用しているところもあります。

3.具体的な記載事項

書面添付書類には、税務調査に向けて重要と思われる項目を中心に記載します。

具体的には、

(1)前年と比較して大きな増減がある項目について具体的に理由

(2)会計処理方法に変更等があった部分に変更内容と変更理由

(3)相談に応じた事項について相談内容、相談に対する指導又は確認をした事項

を記載します。

4.チェックする書類等

お客様の会計書類作成の基礎としている書類等は、以下のもの等があります。

(1)現金出納帳 (2)通帳(残高証明書) (3)棚卸集計表 (4)売掛金元帳

(5)買掛金元帳 (6)借入金返済予定表 (7)固定資産台帳 (8)賃金台帳

(9)借入金返済予定表 (10)領収書、請求書等

具体例

| 科 目 | 元にした資料 | |

| 固定資産の増減 | 契約書、請求書等 | |

| 前払費用 | 借入金の保証料 | 保証料に係る書類 |

| 家賃 | 契約書 | |

| 修繕費 | 請求書 | |

| 売上 | レジペーパー、売上請求書類、作業日報、自家消費台帳、工事台帳 | |

| 人件費 | 賃金台帳、源泉納付書、源泉徴収簿 | |

発行日:平成26年12月8日

相続税が改正され、増税になる時期が迫ってきました。平成27年1月1日以降に相続が発生した場合に、改正が適用されることとなります。

平成24年のデータでは、福島県では、24年中に亡くなった方の1.7%にあたる391人が相続税の申告をしました。改正後では、対象者が1.5倍ほどに増えると言われています。

税額も増えますから、どう影響するか再度確認しておきます。

| (改正前) 5,000万円+ (1,000万円×法定相続人) |

→ | (改正後) 3,000万円+ (600万円×法定相続人) |

| 法定相続人の数 | 平成26年まで | 平成27年から |

| 1人 | 6,000万円 | 3,600万円 |

| 2人 | 7,000万円 | 4,200万円 |

| 3人 | 8,000万円 | 4,800万円 |

| 4人 | 9,000万円 | 5,400万円 |

| 5人 | 1億円 | 6,000万円 |

これまでは、受け取った資産が3億円を超える場合、最高税率の50%が適用されました。これが、6億円を超える場合には、55%の税率が適用されることになります。対象は富裕層に限られますが、半分以上を税金で納める厳しい増税です。

| 各法定相続人の取得金額 | 改正前 | 改正後 |

|---|---|---|

| ~1,000万円以下 | 10% | 10% |

| 1,000万円~3,000万円以下 | 15% | 15% |

| 3,000万円~5,000万円以下 | 20% | 20% |

| 5,000万円~1億円以下 | 30% | 30% |

| 1億円~2億円以下 | 40% | 40% |

| 2億円~3億円以下 | 45% | |

| 3億円~6億円以下 | 50% | 50% |

| 6億円~ | 55% |

この特例は、自宅の土地に相続税を課すと、遺族の生活が脅かされるので、自宅の土地の一定面積までは、課税価格を8割減していました。この面積が拡大されます。(居住用の宅地等の限度面積の拡大)

| (改正前) 限度面積 240㎡(約73坪) 減額割合 80% |

→ | (改正後) 限度面積 330㎡(約100坪) 減額割合 80% |

(文責 税理士 大和田利明)

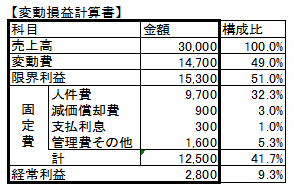

損益分岐点売上とは、経常利益がトントンになる売上のことです。

つまり、限界利益が固定費と同額になるとき、その時の売上高をしまします。

⇒損益分岐点売上= 固定費 ÷ 限界利益(限界利益÷売上高)

24,509 = 12,500 ÷ 51.%

上記の企業の損益分岐点売上高は24,509 です。現在の実績の売上高は30,000 です。

30,000 - 24,509 = 5,491 だけ売上高に余裕があることを示しています。

損益分岐点売上が低ければ低いほど、その企業が赤字に転落する可能性が低くなります。

損益分岐点売上の公式は、応用すると「自分の企業が黒字になるためには」あるいは、

「4,000の黒字を出すためには」あといくらの売上高が必要かということがわかります。

4,000の経常利益を出すためには

⇒(固定費 + 目標利益)÷限界利益率 =必要売上高

(12,500 + 4,000 )÷ 51.0% =32,352 となります。

現在の売上は30,000ですから、あと2,352 です。

上記の借り入れ財源は(経常利益 - 法人税等)+減価償却費 で計算されます。

計算すると (2,800 - 2,800×40%)+ 900 = 2,580 となります。

仮に借入返済が3,000 だとすると3,000 - 2,580 = △420

つまり420資金不足することになります。あといくら売上があればいいのでしょうか?

この不足する420は税引後利益で払わなければなりませんから、税引前に引き直すと

⇒420 ÷ (1 ? 法人税等の税率40% )=700 となります。

つまり経常利益があと700増えれば借入返済財源が生まれるわけです。

では、700の経常利益増加のための必要売上高はいくらでしょう。

必要利益を上記2の計算式に当てはめると

700 ÷ 51% = 1,373 となります。現在の売上高が30,000ですから、

必要売上高は30,000 + 1,373 = 31,373 ということです。

後継者とし40歳までに学ぶべきこと より

※誠に勝手ながら12月30日(火)~1月4日(日)までを年末年始の休みとさせていただきます。

発行日:平成26年10月6日

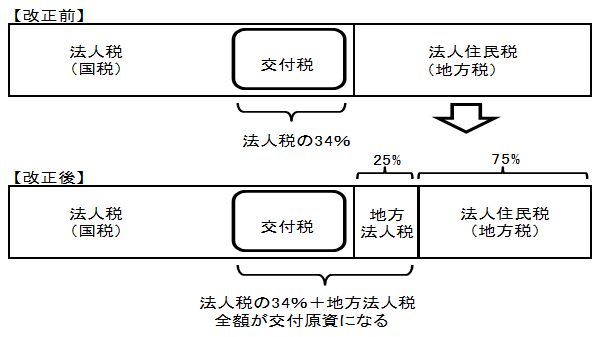

消費税は4月から8%に上がりましたが、8%中の1.7%は地方消費税になります。

さらに10%に増税された時点では、2.2%が地方消費税です。

増税により、人口が多く、消費が活発な大都市圏と人口が少ない地方圏では、消費税の税収の格差がますます広がることになります。

この地域間の税収格差の縮小のため、法人住民税(地方税)の一部を地方交付税の原資とする「地方法人税(国税)」が創設されました。

イメージ図は下記のとおりです。

この改正は平成26年10月1日以後に開始する事業年度から適用されます。

適用される地方法人税の税率は4.4%となります。全体の配分を変えるだけなので、下記の表のとおり、合計の税率は変わりありません。

ただし、国税・地方税とも申告書が大きく変わりますので、注意が必要です。

| 標準税率 | 制限税率 | |

|---|---|---|

| 都道府県民税法人税割 | 5.0% | 6.0% |

| 市区町村民税法人税割 | 12.3% | 14.7% |

| 地方法人税 | 0% | 0% |

| 合計税率 | 17.3% | 20.7% |

| 標準税率 | 制限税率 | |

|---|---|---|

| 都道府県民税法人税割 | 3.2% | 4.2% |

| 市区町村民税法人税割 | 9.7% | 12.1% |

| 地方法人税 | 4.4% | 4.4% |

| 合計税率 | 17.3% | 20.7% |

(文責 税理士 大和田利明)

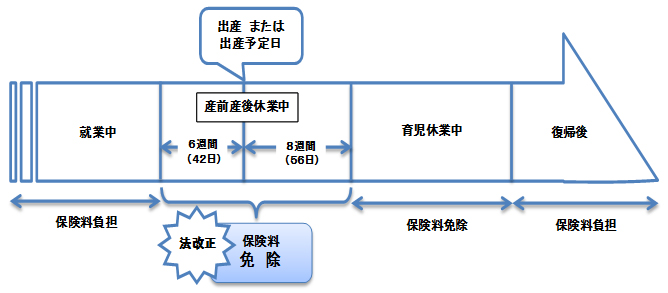

従来、被保険者が育児休業法に規定された育児休業等(3歳に満たない子を養育するための休業)を取得すると、その期間中は社会保険料(健康保険・厚生年金保険)の免除が認められていましたが、今回の法改正で、平成26年4月1日より産前産後休業期間中の社会保険料(健康保険・厚生年金保険)も免除されることになりました。

平成26年4月1日より産前産後休業期間(産前42日(多胎妊娠の場合98日)、産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間)について、社会保険料(健康保険・厚生年金保険)は、事業主の申出により、被保険者分及び事業主分とも徴収しません。被保険者から産前産後休業取得の申出があった場合、事業主が「産前産後休業取得者申出書」を日本年金機構へ提出します。

平成26年4月30日以降に産前産後休業が終了となる方(平成26年4月以降分の保険料)が対象となります。

産前産後休業を開始した日の属する月から、産前産後休業が終了する日の翌日が属する月の前月まで

被保険者から申出を受けた事業主が「産前産後休業取得者申出書」を日本年金機構へ提出します。

※留意事項等もありますので、詳しくは日本年金機構へお問合せ下さい。

発行日:平成26年8月12日

今まで使えなかった「事業承継税制」が改正され、やや使い勝手が良くなりました。

「事業承継税制」とは、中小企業の後継者が、現経営者から会社の株式を承継する際の相続税・贈与税を軽減する制度です。

| 変更内容 | 変更前 | 変更後 |

|---|---|---|

| 1.「事前確認制度」の廃止 | 制度を利用する前に経産大臣の「事前確認」を受ける (平成25年3月まで) |

「事前確認」を受けていなくても制度の利用ができる (平成25年4月から) |

| 2.「親族外承継」の対象化 | 後継者は先代経営者の親戚に限定 (平成26年12月まで) |

親族外承継でも、納税猶予の対象にする (平成27年1月から) |

| 3.「役員退任要件」の緩和 | 先代経営者は贈与時に役員を退任する (平成26年12月まで) |

先代は代表取締役を退任するが、有給役員で残留できる (平成27年1月から) |

| 4.「雇用の8割維持要件」の緩和 | 制度を適用後、5年間にわたり毎年、雇用の8割を維持 (平成26年12月まで) |

経営承継期間の5年間平均で8割を確保で可能 (平成27年1月から) |

| 5.「利子税負担」の軽減 | 納税猶予の打切りの場合、猶予額と利子税を払う (平成26年12月まで) |

納税猶予期間が5年を超えると5年間の利子税免除 (平成27年1月から) |

| 6.「納税猶予」の打切りリスクの緩和 | 相続・贈与から5年後以降は後継者の死亡か会社倒産で納税免除 (平成26年12月まで) |

事業再生の際には、納税猶予額の再計算と一部免除 (平成27年1月から) |

| 7.「株券不発行会社」への適用拡大 | 認定承継会社の株券が不発行の場合、担保提供に当たり、株券の発行必要 (平成26年12月まで) |

株券不発行会社は、株券の代わりに質権設定承諾書を提出する (平成27年1月から) |

(文責 税理士 大和田利明)

3年前には東日本大震災時には地震による住宅の破損等、今年の2月には大雪による雪害でカーポートが壊れて車輌が破損する等、8月には台風による浸水被害等、残念ながら災害に関するお話を聞く機会がありました。災害関係における優遇規定はお客様から情報提供があった時点で申請期限が迫ったり、期限が経過していたりするケースが少なくありません。そこで、今回は災害等が生じた場合に適用できる可能性のある規定を説明致します。所得税の観点から節税効果のある規定は以下の雑損控除と災害減免法による所得税の軽減免除となります。

災害又は盗難若しくは横領によって、生活に通常必要な資産(住宅や家財、事業以外の日常的に通勤で使う車など)について損害を受けた場合等には、一定の金額の所得控除を受けることができます。所得から控除しきれない金額は原則3年間繰越可能です。

災害によって住宅や家財に損害を受けたときは、所得税が軽減免除されます。災害のあった年分の所得金額が1,000万円以下の方で、災害によって受けた損害額が住宅又は家財の2分の1以上で、かつ、雑損控除の適用を受けない場合は、所得金額に応じて所得税額が軽減免除されます。

例えば、単純化していますが次の事例で試算を行います。

(前提)納税者の収入が給与収入500万円のみ、妻と高校生2人、所得控除は配偶者と扶養控除のみ。車輌損失30万円とカーポート損失20万円、損害保険金なし。

・雑損控除を使わない場合

所得税額は99,000円、住民税(調整控除は除く)は214,000円です。

・雑損控除を使った場合

損失額50万円-総所得金額346万×10%=154,000円の所得控除で

所得税額は91,100円、住民税(調整控除は除く)は198,600円です。

上記の例だと所得税・住民税合わせて23,300円軽減されました。

災害については雑損控除と災害減免法との選択適用、盗難や横領による損失は雑損控除のみが適用できます。使う機会がないことが一番ですが、万が一の場合には資料(領収書、被害証明、事実を明らかにする書類)を添付する必要がありますので注意が必要です。

※誠に勝手ながら、8月13日(水)~8月17日(日)までを夏期休業とさせていただきます。

発行日:平成26年6月13日

中小企業の設備投資を特別償却や税額控除で支援する「投資促進税制」がさらに拡充されています。3月決算法人では、早くも特典を使い、節税を図った会社が出ました。

| 対象業種 | 娯楽、風俗業を除くほぼ全業種 | |

|---|---|---|

| 対象事業者 | 資本金1億円以下の「中小企業者等」 | |

| 対象設備 | 機械装置 | すべての機械装置(1台160万円以上) |

| 器具・備品 | 電子計算機(複数台計120万円以上) デジタル複合機(1台120万円以上) 試験又は測定機器(複数台計120万円以上) |

|

| 工具 | 測定工具及び検査工具(複数台計120万円以上) | |

| ソフトウエア | 複数基計70万円以上 | |

| 貨物自動車 | 車両総重量3.5トン以上 | |

1.【延長】上記条件の場合、「特別償却30%」か「税額控除7%」の選択適用が26年3月までの適用期間が、平成29年3月までの3年間に延長されました。

2.【拡充】上乗せ措置が創設されました。期間は同じく29年3月までの3年間

①上乗せ措置『即時償却』=全額が初年度の償却費になるしくみ

・対象設備は「(最新モデルの)すべての機械装置」「(最新モデルの)サーバー・試験・測定機器」「(最新モデルの)稼働状況の情報収集分析ソフトウエア」に限定している。

・最新モデルの証明はメーカーやベンダー側で工業会からの証明書をとります。

②上乗せ措置『税額控除』は『特別償却』との選択制だが、資本金額に応じて拡大

・資本金3千万円以下か、個人事業主なら7%⇒10%の税額控除ができる

・資本金3千万円超で1億円以下なら、7%の税額控除が新たに可能になりました。

取得価額が30万円未満のすべての減価償却資産の「全額即時損金算入」を認める措置も26年3月までとされていたが、平成28年3月末までと2年間延長されました。

もちろん、年間の対象減価償却資産は、300万円までとの条件に変更はありません。

(文責 税理士 大和田利明)

所得拡大促進税制とは、アベノミクスで給与所得者の所得水準を上げて経済成長を促すために制定されたものです。

いくつかの条件はありますが、簡単に言えば会社の使用人に対する給与等の額が基準の年より5%以上増加すれば、増加した金額の10%の法人税額の特別控除が可能というものです。

(青色申告法人で、ご説明していますが、青色の個人事業主の方も対象となります。)

増加要件の総額5%が、引き下げられ、2%をスタートに段階的に上がっていくようになりました。

例:従業員に20万円の給与を払っている場合

改正前 20万円×5%=1万円

改正後 20万円×2%=4千円 ∴4千円の昇給でOK!

消費税増税もあり、事業者の方は出来るだけ昇給させたいと、お考えかと思います。しかしながら1~2%の昇給が一般的なところです。

以前、日本経団連より発表された「2013年春季労使交渉・中小企業業種別妥結結果」でも中小企業の昇給率は1.63%と報告されています。

増加額が5%ではハードルが高く、今回の改正によって、ようやく私たち中小企業者の現実に則した優しい税制になりました。

この改正は、平成26年4月1日以後に終了する事業年度について適用されます。

すでに何件かは、この税制を適用され税額控除を受けているお客さまがいらっしゃいます。

会社にとっても、従業員にとっても優しい税制です。予算・決算期等にあわせて、担当よりご案内させていただきます。

発行日:平成26年4月8日

復興財源の確保の為に、通常の基準法人税額に加えて10%の復興特別法人税が上乗せされていました。(平成24年4月1日開始事業年度から3年間)これが2年間に短縮されます。

景況の回復で、財源の確保のめどが立ち、加えて4月からの消費増税に対応して企業サイドの賃金アップの後押しを狙ってのこと。

具体的には3月決算の会社では、平成26年3月期申告までは復興特別法人税がかかりますが、以後は無し。12月決算の会社は平成26年12月期申告まで掛かることになります。

ちなみに、平成25年から平成49年までの25年間にかかる「復興特別所得税」(基準所得税×2.1%)はそのまま継続されています。

ここ数年、中小法人の交際費の損金算入限度額の拡大が計られています。まとめてみると

| 期末資本金の額 | 損金算入限度額 | ||

|---|---|---|---|

| 平成25年3月31日までに開始する事業年度 | 25年4月~26年3月の間に開始する事業年度 | 26年4月~28年3月の間に開始する事業年度 | |

| 1億円以下の中小法人 | ①支出交際費 ②年間600万円 ①②のいずれか少ない金額×90% |

①支出交際費 ②年間800万円 ①②のいずれか少ない金額 |

左記の条件が2年間延長された。 さらに、交際費中の飲食費の50%損金算入(金額上限なし)との選択もできる。 |

| 要約すると | 1人5千円以下の飲食費以外は、600万円までは10%否認 | 1人5千円以下の飲食費に加え、それ以外も800万円まで全額経費 | |

具体的には、3月決算の会社であれば、今回の26年3月期の法人税の申告では

・1人当たり5千円以下の飲食費であれば、交際費に含めない

・上記以外の飲食費と得意先への慶弔費等が交際費になるが、800万円までなら全額経費

となり、従来よりもかなり有利な取り扱いになっています。

26年4月以降開始事業年度では、多額の接待飲食費を使う中小法人では、飲食費の50%(金額の上限はない)を損金算入する特例との選択適用もできます。

(文責 税理士 大和田利明)

平成26年4月1日以降作成される「金銭又は有価証券の受取書(領収書等)」に係る印紙税の非課税範囲が「3万円未満」から「5万円未満」へ拡大しました。

建築工事などの請負契約書や、商品などの販売代金を受取ったときに作成する売代金の受取書などは、その文書の記載金額に応じて印紙税が課税されます。

この「記載金額」は、消費税額を区分記載等していれば、消費税額を含めない金額とすることができます(第1号文書〔不動産の譲渡等に関する契約書〕、第2号文書〔請負に関する契約書〕、第17号文書〔金銭又は有価証券の受取書〕において適用されます)。

第2号文書については、平成26年4月1日以降の消費税率引上げに伴い、請負契約等について、新たに課される消費税等相当額のみを増額するために、原契約書の契約金額等を変更する契約書を作成することが予測されます。

さて、ここで問題です。

Q.消費税額のみが記載されており、かつ消費税額が区分記載してある場合、印紙税の取り扱いはどのようになるでしょうか。

(a)そもそも消費税増税分の金額の変更であるため、「重要な事項」を変更する変更契約書に該当しない。

(b)消費税が区分記載されているため、印紙は貼らなくて良い。

(c)印紙税がかかる。

答えは(c)です。(a)の「重要な事項」には請負の内容、契約金額、取扱数量、単価などが該当しますが、「契約金額」に変更はなくとも、これと「密接に関連する事項」(消費税額等)に変更がある場合には、課税文書に該当することとなります。

この場合の契約書は、消費税が記載金額に含まれないため「記載金額の記載のない契約書」に該当することとなり、200円の印紙税がかかります。

なお、第1号文書(不動産の譲渡等に関する契約書)・第2号文書(請負に関する契約書)については、消費税額のみの記載が1万円未満であれば非課税文書に該当し、印紙税がかかりません。

第17号文書(金銭又は有価証券の受取書)であれば、5万円未満が非課税文書となるため、その消費税額のみの記載が5万円未満であれば、印紙税がかかりません。

発行日:平成26年2月20日

いよいよ、4月から消費税率が8%に上がります。事業者の立場では、価格転嫁と事務処理の事前準備が必要です。チェックリストを作成しました。是非、ご確認ください。

| チェック項目 | 注意点 | レ |

|---|---|---|

| 『簡易課税を選択している』もしくは『現在は免税事業者である』 ・5%の3月31日までに①売上げを増やす。 ②仕入は買いだめしておく。(資金繰りの範囲内で) |

3月と4月の売上や仕入れを区分けできるように、3月末で売掛金・買掛金の残高をとります。 | □ |

| 『原則課税を採用している』 ・消費税の転嫁ができていれば、実額計算なので5%・8%の課税売上、課税仕入の有利不利は無い。 |

最終消費者相手の事業では、駆け込み需要が予測されます。 | □ |

| 『会計ソフトや販売管理ソフトの更新と試用をしたか』 ・まずは、会計ソフトや販売管理ソフトを更新して8%税率に対応しているか確認する。 ・ウィンドウズXPのサポート切れで、新しいソフトの為にハードの買換えも必要か検討する。 |

3月前に練習が必要です。 ・官公庁のパソコンが年度内の予算消化で3月前に買換えが予測され、品薄になるかも。 |

□ |

| 『請求書や納品書の改定、レジスターの更新、値札やカタログの切替の準備をしたか』 ・値札の表示はこれまでは総額表示(税込)だったが、平成29年3月までは税込価格でなくても良い。 ○○円(税抜) ○○円(本体) ○○円+税の表示などもできる。 |

4月切替から逆算したスケジュールを立てます。 | □ |

| 『月末締め以外の請求書では、4月に5%と8%が混在します。誤りなく運用できるか』 | 20日締なら、3/21~3/31(5%)と4/1~4/20(8%)の2通の請求書発行での対応がお勧めです。 | □ |

(文責 税理士 大和田利明)

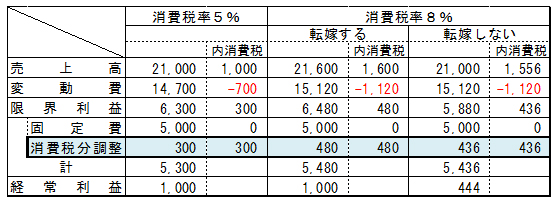

消費税法改正により平成26年4月1日から、新税率8%が適用されます。平成27年10月1日からは10%課税が施行予定となっています。

例えば、売上高21,000・変動費14,700・固定費5,000の会社Aがあると仮定します。この会社が消費税増税分3%を転嫁する場合と転嫁しない場合でどのくらい影響を受けるかを簡単に考えると、下記の様になります。

上記の様に、増税分を転嫁する場合は増税前と利益が変わりませんが、転嫁しない場合は増税前と比べ利益が大幅に減少します。

簡単に考えると、価格転嫁できない3%分を値引きしたと同じことになります。値引きですから、そのまま利益の減少となります。実際には転嫁できない金額に含まれる消費税分が控除されるので、下記の式で計算されます。

「減益額=転嫁できない消費税相当額÷1.08」

付け加えると、上記の会社Aで消費税が10%課税になった際に、転嫁できない場合には経常利益が91になり、増税前と比べると利益が10の1以下になります。

※所得税の確定申告資料はお早めにお願いします。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休