地域の事業の発展を真剣にサポートします。

ホーム > NEWS

平成29年度の税収が、景気回復で58兆円台に達し、26年ぶりの高水準になりましたが、中小企業では、まだまだ、実感しづらい現況です。

平成30年度税制改正では、中小企業の経営意欲をそがないように、優遇措置が延長されています。

|

項 目 |

改 正 前 |

改正内容と適用時期 |

| 交際費の損金不算入制度の延長 |

中小法人では、① と②のいずれかの選択適用になる ① 一事業年度(12月)につき、800万円以下を全額損金算入 ② 交際費等の額の内、飲食のために使用する費用の50%を損金算入 |

適用年度を2年延長する。適用時期は平成32年3月31日までに開始する事業年度 |

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例の延長 | 中小企業者等が取得価額30万円未満の減価償却資産(少額減価償却資産)を取得した場合、事業年度で300万円まで、全額損金に算入することができる。(平成30年3月31日までに取得した資産に適用する。) | 適用年度を2年延長する。適用時期は平成32年3月31日までに取得した資産 |

| 中小企業者等以外の法人の欠損金の繰戻し還付の不適用措置の延長 | 中小企業者等以外の法人の欠損金の繰戻しによる還付は、解散等の事実が生じている場合を除き、原則として不適用になる。(平成30年3月31日までに終了する事業年度に適用する。)逆に、中小企業者等では、欠損金の繰戻し還付が適用される。 | 適用年度を2年延長する。適用時期は平成32年3月31日までに終了する事業年度 |

(文責 税理士 大和田利明)

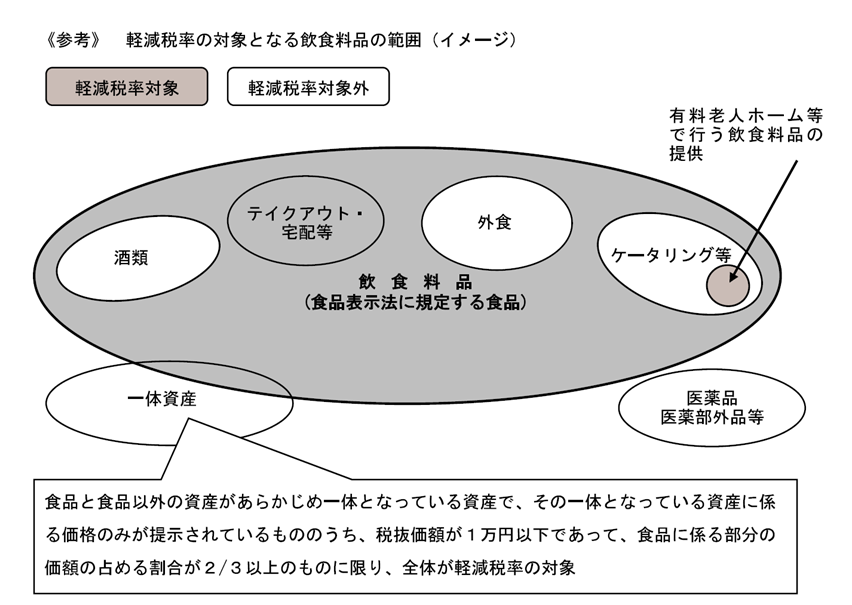

みなさんご存知と思いますが、平成31年10月1日から消費税及び地方消費税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度が実施されます。

消費税の軽減税率(8%)制度の対象品目の確認が必要です!!

①飲食料品

食品表示法に規定する食品(酒類を除きます。)をいい、一定の一体資産を含みます。外食やケータリング等は、軽減税率の対象品目には含まれません。

②新聞

一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものです。

※国税庁消費税の軽減税率制度に関するQ&A(制度概要編)(平成28年4月)(平成30年1月改訂より

※国税庁消費税の軽減税率制度に関するQ&A(制度概要編)(平成28年4月)(平成30年1月改訂より

飲食料品の取扱いがない事業者の方や免税事業者の方も対応が必要となる場合があります。

※国税庁軽減税率制度への対応には準備が必要です!(平成30年7月)より

事業承継税制は、中小企業後継者が先代経営者から事業を承継する際に、自社株を相続又は贈与で取得した場合に、相続税や贈与税の納税を猶予する税制です。今までも制度自体はありましたが、条件が厳しく累計での利用も2,000件程度と十分ではありませんでした。

そこで、今後増大する事業承継対象社を鑑み、事業承継税制を、「今後5年以内に特例承継計画を提出し、10年以内に実際に承継を行う者を対象とし、抜本的に拡充」しましたので、お知らせします。改正は平成30年1月1日から10年間の贈与税・相続税に適用されます。

※税制適用の入口要件が緩和されました。

|

現行制度 |

改正後 |

| 〇納税猶予の対象となる株式数には、2/3の上限があり、相続税の猶予割合は80%でした。ゆえに後継者は事業承継時に多額の贈与税・相続税の納税することがありました。 | 〇対象株式数の上限を撤廃して全株式が適用可能になりました。また、納税猶予割合も100%に拡大されました。ゆえに、事業承継時の税負担はなくなりました。 |

| 〇税制の対象となるのは、一人の先代経営者から一人の後継者へ贈与・相続される場合に限定されていました。 | 〇親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も対象になります。中小企業経営の実状にあわせた多様な事業承継ができます。 |

※税制適用後のリスクを軽減しています。将来の不安を軽減し利用しやすくなりました。

|

現行制度 |

改正後 |

| 〇事業承継税制の適用後に、5年間で平均8割以上の雇用を維持できなければ、納税猶予打ち切りとなる。人手不足の中での雇用要件は中小企業には大きな負担となっていました。 | 〇5年間で平均8割以上の雇用要件を未達成の場合でも、納税猶予の継続が可能になりました。(ただし、経営悪化等が理由の場合は、認定支援機関の助言指導が必要となります。) |

| 〇後継者が自主廃業や売却を行う際、経営環境の変化により株価が下落した場合でも、事業承継時の株価を基に贈与税・相続税が課税されるため過大な税負担が生ずる場合があります。 | 〇売却額や廃業時の評価額を基に納税額を計算し、事業承継時の株価を基に計算された納税額との差額を減免します。経営環境の変化による将来の不安を軽減しています。 |

(文責 税理士 大和田利明)

最近、首都圏や大阪などのドラックストアや家電量販店で大きく免税店という看板をよく目にします。免税店にすると、消費税はどのようになるのでしょうか。

●まず消費税の取引には課税売上、非課税売上、免税とあります。

●消費税の納付について例を挙げてみてみたいと思います。(税込みの場合)

A社・・建設業で売上高4,320千円、原価が3,240千円、粗利益1,080千円

B社・・調剤薬局で売上高4,000千円、原価が3,240千円、粗利益760千円

C社・・外国人向けの免税店ドラックストアで売上高4,000千円、原価3,240千円、粗利益760千円

上記の条件で計算すると下記のとおりです。(税込み)

B社のように、非課税売上に対応する仕入の場合がある全額消費税は事業者負担になります。C社のような外国人向け免税店申請済みのドラックストアは仕入の消費税が全額還付されるのです。そのため、A社とは最終では、同じ利益になります。 しかし、消費税の納税資金準備が多少楽になるのです。

●免税店になるためにはどのような手続きをすればいいのでしょうか。

①輸出物品販売場許可申請書(一般型用)を記載して納税地の所轄税務署へ申請をします。

②許可申請に当たっては、以下のような参考書類を添付してください。

・許可を受けようとする販売場の見取図

・社内の免税販売マニュアル

・申請者の事業内容が分かるもの(会社案内、HP掲載情報があればホームページアドレス)

・許可を受けようとする販売場の取扱商品(主なもの)が分かるもの(一覧表など)

・許可を受けようとする販売場の購入記録表サンプルなど

●審査ではどのようなところをみるのでしょうか。

[1]次のイ及びロの要件を満たす事業者(消費税の課税事業者(※)に限る。)が経営する販売場であること。

イ:現に国税の滞納(その滞納額の徴収が著しく困難であるものに限る。)がないこと。

ロ:輸出物品現に国税の滞納(その滞納額の徴収が著しく困難であるものに限る。)がないこと。

[2]現に非居住者の利用する場所又は非居住者の利用が見込まれる場所に所在する販売場であること。

[3]免税販売手続に必要な人員を配置し、かつ、免税販売手続を行うための設備を有する販売場であること。

審査の詳しい中身や詳しい申請の仕方などは観光庁及び国税庁のHPでご確認してださい。

http://www.mlit.go.jp/kankocho/tax-free/ 観光庁https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/150331_01.htm 国税庁

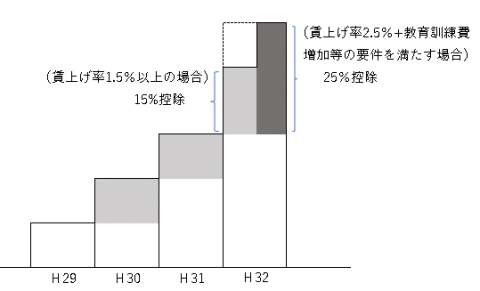

平成30年税制改正大綱の法人課税関連としては、「所得拡大促進税制の簡素化」が入りました。中小企業でも、賃上げしやすい状況を後押しする効果があります。

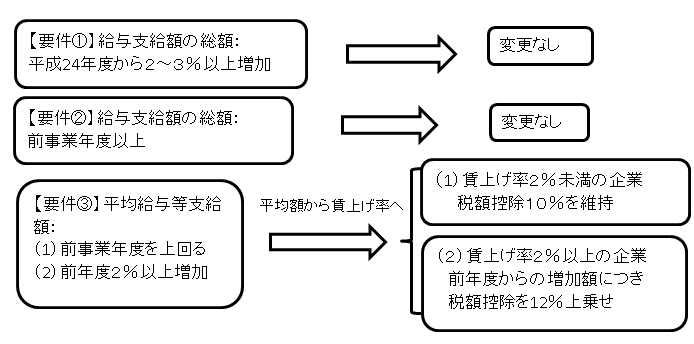

現行制度では、下記の3項目のすべてを満たすことを要件としていました。

①雇用者給与等支給額が、基準年度(平成24年度)の雇用者給与等支給額より3%以上増加している

②雇用者給与等支給額が、前年度の雇用者給与支給額以上である

③平均給与等支給額が、前年度の平均給与等支給額を超えている

このうち、平成30年4月からは①と②の要件が廃止されました。

さらに、③の平均給与要件は前年度に対して1.5%以上増加していることと改正されました。つまり、条件が平均給与等支給額の1.5%増加に一本化されました。

『控除税額の要件』

|

改正前 |

改正後 |

|

|

控除税額上限 |

適用年度の法人税額×20% | 適用年度の法人税額×20% |

|

税額控除の限度額

|

(適用年度の雇用者給与等支給額―平成24年度の雇用者給与等支給額)×10%+(適用年度の雇用者給与等支給額―前年度の雇用者給与等支給額)×12% | 原則:(適用年度の雇用者給与等支給額―前年度の雇用者給与等支給額)×15%追加:次の①②の要件をいずれも満たすと25%① 平均給与等支給額が対前年度2.5%以上増加② 教育訓練費増加等の要件を満たす |

(文責 税理士 大和田利明)

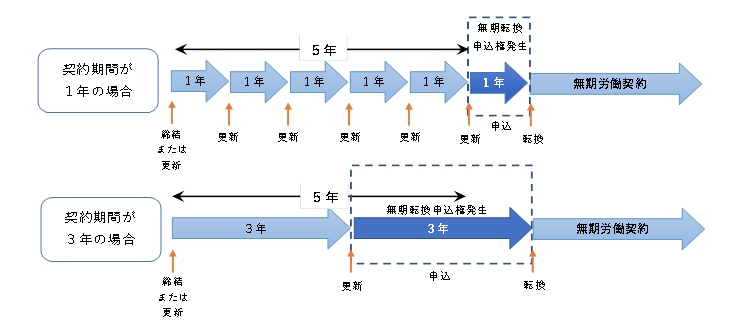

平成30年4月から、契約社員やパートタイマーやアルバイト、派遣社員といった有期契約労働者を対象に、「無期転換」の申し込みが本格的に始まります。

無期転換ルールとは、平成24年8月に成立した「改正労働契約法」(平成25年4月1日施行)により、対応が必要になった雇用に関する新たなルールです。有期労働契約が5年を超えて反復更新された場合は、有期労働者(パートタイマーやアルバイトなどの名称を問わず雇用期間が定められた社員)の申込みにより、期間の定めのない労働契約(無期労働契約)に転換されます。

※平成25年4月1日以降に開始する有期労働契約が通算の対象

●対象となる社員は?

無期転換ルールの対応が求められるのは、一般に「パートタイマー」「アルバイト」「契約社員」などと呼ばれている社員です。ただし、これらに限らず各社が独自に位置付けている雇用形態についても、契約期間に定めのある場合はその名称にかかわらず、すべて「無期転換ルール」の対象となります。

●「無期転換申込権」が発生するのはどのような場合?

□その1 有期労働契約の通算期間が5年を超えている

同一の使用者との間で締結された2以上の有期労働契約の契約期間を通算した期間(通算契約期間)が5年を超えている。

□その2 契約の更新回数が1回以上

契約更新が1回以上行われていることが要件です。

□その3 現時点で同一の使用者との間で契約している

通算5年を超えて契約してきた使用者との間で、現在、有期労働契約を締結していることが要件です。なお、無期転換申込権の発生を免れる意図をもって、就業実態がそれまでと変わらないにもかかわらず、派遣形態や請負形態を偽装して労働契約の締結主体を形式的に他の使用者に切り替えた場合、同一の使用者の要件を満たしているものと解釈されます。

※ 詳しい情報は厚生労働省ホームページ

「有期労働契約者の無期転換ポータルサイト」をご覧ください

事業承継の際に資金が必要な場合には、

①後継者が、相続や贈与で自社株式や事業用資産を取得する場合の納税資金

②役員や従業員が事業を承継するために株式や事業の一部を買い取る資金

③経営者交代で信用状態が悪化して、借入条件や支払条件が厳しくなる場合

があり、いずれも簡単に資金調達ができませんでした。

これを解消するために、日本政策金融公庫では、後継者の個人事業主や代表者に対して

の低利融資制度を設けています。

|

融資の受けられる場合 |

(イ) 会社又は個人事業主が、後継者不在などで事業継続が困難になっている会社から、事業や株式の譲渡で事業を承継する場合 (ロ) 会社が株主から自社株式や事業用資産を買い取る場合 (ハ) 後継者の個人事業主が事業用資産を買い取る場合 (ニ) 経営承継円滑化法の認定を受けた会社の代表者個人が自社株式や事業用資産の買い取りや、相続税や贈与税の納税を行う場合 |

| 融資の条件 (政策公庫:中小企業事業の場合) | (イ) 融資限度額 7億2千万円(うち運転資金4億8千万円) (ロ) 融資利率 通常1.16%の基準利率のところ、0.76%の特別利率を適用(融資期間5年の場合。平成29年11月現在) |

また、経営承継円滑化法に基づく認定には、都道府県知事へ申請書の提出が必要となり

ます。申請書は、各都道府県の担当課に提出します。

(認定申請書の主な記載事項)

①事業承継を行うこととなった原因 先代経営者の死亡又は代表者の退任

②事業活動の継続に支障を生じさせる主な事由

・申請者が、申請者以外の者が有する株式を取得する必要があること

・申請者が、申請者以外の者が有する事業用資産を取得する必要があること

・申請者の売上高が減少することが見込まれること

・仕入先から取引条件について申請者の不利益になる変更がされたこと

・取引金融機関との取引に支障が生じたこと

(文責 税理士 大和田利明)

消費税の10%への増税が平成29年から平成31年10月に延期と決定したのは、平成28

年のことでした。先の衆議院選挙の結果を踏まえても、来年1年をかけて少しずつ準備をして

いかなければならないと思います。

詳しいことについては、今後随時ご案内してまいりますが、今回は税率変更時に必要にな

ってくるレシートの変更点にあわせて、レジシステムについて思うあれこれを、お話しいた

します。

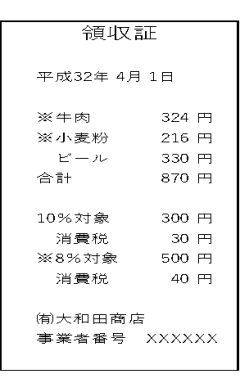

先ずは、左記をご覧下さい。

前回延期となった複数税率を採用した場合のレシート

として国から提示されていたサンプルです。

軽減税率(消費税8%として残るもの)は、大まかに

酒類を除く飲食料品と新聞です。それらの商品を取り

扱う事業者は、領収証・請求書等で、明確な区分表示を

行う必要が出てきます。

今までは、税率が単一でしたので、レジにしても内税・

外税と比較的単純なシステムで済んでいました。とこ

ろが、今後は商品単位で税率設定を必要とするため

今までのレジでは対応出来ないところも出てきます。

そこで、活用したいのが軽減税率対策補助金です。

中小企業が、複数税率への対応をするためにレジを買い替える必要がある場合に国から

補助金が出る制度です。

対象となる事業者は、継続的に軽減税率品目(食品等)を扱う事業者に限られますが

取扱量の大小までは問われないようです。

現行では、平成30年1月31日で補助事業終了とされていましたが、平成29年11月

22日付けで、補助事業期間が平成31年9月30日まで延長されています。

軽減税率補助について調べていたところ、今のレジシステムでは廉価でPOSシステムに

対応するものも出てきて驚きました。POSとはPoint Of Sales=販売時点情報管理の事

で、商品やお客様の売上動向が情報として確認出来るものです。

大手コンビニでは、電子マネー等の情報から、一人一人のお客様が何を購入して行くのか

を確認する事も可能だそうです。これにより、仮に1日に数個しか売れない商品でも、足繁

く通っていただける上得意様が、欠かさず購入していくものであれば仕入を止めない対策

までしているそうです。

補助金対象になるお客様だけではなく、皆様もこれを期に、売上情報が管理できるレジ変

更について検討されてみてはいかがでしょうか?先ずは情報が取れる事が必要条件ですが、

そこからヒントが得られる活用が出来れば、設備投資が生きてきます。

平成29年6月から中小企業・小規模事業者向けに、「簡潔な経営計画」を策定する場合に専門家に対する支払費用の2/3(上限20万円まで)を負担してくれる事業がスタートしています。

経営者の皆様は、漠然とした不安の中で日々の経営を続けていると思います。

もし、専門家からの経営アドバイスを求めたい場合、最大10万円の負担で、経営計画の策定とモニタリング(計画後の検証)ができる制度です。

具体的には

① 借入の条件変更などの金融支援を必要としない簡潔な計画です。

② 計画も作っただけではなく、策定から1年後にフォローアップ(モニタリング)で進捗を確認します。

③ 金融機関には、事前の相談をしてから作成した計画書を提出することになります。これにより、前向きな姿勢が評価され、格付けのアップが期待できます。

経営計画というと、なにか面倒で、細かい作業が必要に感じられ、敷居が高く思われがちですが、「ビジネスモデル俯瞰図」「資金実績・計画表」「損益計画」「アクションプラン」の内容が網羅されていれば、十分で、実際には聞き取りをしながら認定支援機関(士業等の専門家)が作ります。

ただ、実効性がなければ、せっかくつくる意味もないので、十分な打ち合わせと1年後の検証、さらに金融機関への報告が含まれていて、実現可能性を高める工夫もされています。

事業の流れは、以下の通りとなりますが、ほぼ認定支援機関が中心で動きますので、事業者は計画の策定に注力すればよいことになります。

手順1.経営者と認定支援機関(外部の専門家等)が連名で経営改善支援センターへ申請書を提出

手順2.認定支援機関(外部の専門家等)は、経営者とともに早期経営改善計画書を作成します。金融機関へ借入条件変更の金融支援は原則、要請しません。

手順3.できた早期経営改善計画を金融機関に提出します。

手順4.経営者と認定支援機関(外部の専門家等)は、連名で、経営改善支援センターへ費用支払申請書を提出します。

手順5.認定支援機関(外部の専門家等)は、計画策定後1年経過後の最初の決算時に「モニタリング」を実施します。

大和田利明税理士事務所も「認定支援機関(外部の専門家等)」ですので、専門家からのアドバイスを必要とされる場合は、ぜひお声がけください。

(文責 税理士 大和田利明)

秋もすっかり深まってまいりました。例年11月下旬から翌年1月にかけて、担当者より年末調整の書類をお預かりさせていただいております。今年もご協力よろしくお願い致します。

*補足1 配偶者控除・扶養控除の所得金額例

扶養の所得要件は、年間の所得金額が38万円以下です。

配偶者(特別)控除の所得要件は、年間の所得金額が38万円~76万円以下です。

(平成30年以降は38万円~85万円以下に改正になっています。)

(1)収入が給与所得のみの場合

給与の収入金額:1,030,000円(所得金額 380,000円)

給与の収入金額:1,410,000円(所得金額 760,000円)

(2)収入が公的年金等に係る雑所得のみの場合

65歳未満

年金の収入金額:1,080,000円(所得金額 380,000円)

年金の収入金額:1,513,334円(所得金額 760,000円)

65歳以上

年金の収入金額:1,580,000円(所得金額 380,000円)

年金の収入金額:1,960,000円(所得金額 760,000円)

*補足2 マイナンバーについて

平成28年年末調整よりマイナンバー収集も併せて必要になりましたが、平成29年以後は、前年の扶養控除申告書にマイナンバーを記載していただいた場合には、書類の保管を要件に再度マイナンバーを記載していただくことはしなくて良いこととされました。

新たに入社された場合には引き続きマイナンバーを申告書に記入していただく必要がありますので、よろしくお願い致します。

*補足3 途中退社

平成29年中に退社した社員がいらっしゃる場合には、勤務時点までの源泉徴収票を発行いたしますので、まだの場合は至急当事務所までご連絡下さい。

決算事前対策の1つに、「地代家賃や保険料の1年分前払い」で費用を増やす方法があります。初年度は、一気に年額を費用化できるので、節税効果があります。

内容について注意点をお伝えします。

1.前払費用として支払時に損金算入が認められる要件

①一定の契約に基づき、継続的に等質・等量の役務の提供を受けるもの

②役務の提供の対価であること

③翌期以降に時の経過に応じて費用化されるもの

➃当期中に、現実にその対価を支払っていること

2.前払費用に該当する費用・該当しない費用

|

前払費用に該当する費用 |

前払費用に該当しない費用 |

| ① 土地建物の賃貸料 | イ.前払給与、前払顧問料 |

| ② 手形割引料・借入金利子 | ロ.翌期CM料などの前払い |

| ③ 保険料 | ハ.物の購入や生産物の対価の前渡 |

| ④ 繰延資産にならないロイヤリティー | ニ. 繰延資産になるノーハウの頭金 |

3.前払費用に関する注意点

前払費用を認める理由が、「前払費用になる経過勘定の項目は、時の経過に応じて次期以降の費用にするので、本来は、貸借対照表に載せる」ところが、

「重要性に乏しいもの」は、経過勘定として貸借対照表に計上せずに、期間の損益として処理できることを根拠にしています。 ゆえに、

①明確な金額基準はないが、金額的に「重要性が乏しいもの」であること

②決算月以降の1年分を決算月に払うこと

例えば、2年分を前払いした場合では、1年を超えているので、決算月の1カ月分しか損金にできない。

③毎期継続して支払うこと。

法人の事情で、黒字だから短期前払費用にしたが、赤字になるから月払いに戻すなどは認めない。

4.営業上重要な費用ゆえに、認められていない短期前払費用

| 海運業者の借船料・船体保険料 | 自動車運送業の車体保険料 |

| 百貨店業者における店舗賃借料 | 金融業の支払利息割引料 |

(文責 税理士 大和田利明)

ロケットが月に行けた理由の一つに「軌道修正が的確であったから」といわれています。

月に行く過程には様々な障害や予期せぬことが発生し、当初の計画通りに行くことはなかなかできません。コンピュータを駆使し、タイムリーに現在位置を確認するとともに「ズレ」を修正しながら目標に向かって突き進んでいく事が出来たからと言われています。

すなわち、経営計画達成のためには、

①「ズレ」がわかる仕組み

②「ズレ」を修正する仕組み

の二つの達成管理の仕組みが会社の中に確立される必要があるのです。

まず「ズレがわかる仕組み」とはどのようなものでしょうか?

単なる実績だけではなく、計画値と実績値が比較表示され、パーセンテージや差額によって「ズレ」が把握できるような予実管理の仕組みをいいます。

人は「ズレ」を認識したときに改善意識が働くのです。

なお、数値面だけではなく行動面に関しても、この「ズレ」がわかる仕組みを確立することが達成管理に欠かせないのです。

しかも、それは「タイムリー」にわかる必要があることです。

あんしん経営をサポートする会「ロケット理論に学ぶ」より抜粋

「ズレ」=「課題」として取り組むことで、目標達成に近づいていきます。逆に放っておいたり、時間が経てば「ズレ」が大きくなり、修正することが困難になって目標達成が難しくなります。そのためにも経営計画立案の際には明確なアクションプラン(行動計画)を作成することと、ズレを修正するための経営サイクル(Plan-Do-See)が重要だと思います。課題を解決するために計画を立て実践して検証することを繰り返すことが予実管理の重要な取り組みの一つです。

「MAS監査」とは、経営計画を軸とした経営サイクル(Plan-Do-See)の確立による「先見経営・先行管理」を実現させ、「目標達成ができる経営体質強化」を支援するための経営サポートです。

MAS監査の基本5業務

① 決算診断・分析

② 中期経営計画立案

③ 単年度経営計画立案

④ 経営計画発表会

⑤ 予実管理

年に数回の税務調査の立ち合いをする度に、お客様の心理的な負担は大きいと感じます。脱税やごまかしをしていなくても、調査が受け身の立場で行われ、追い込まれた感での対応に終始するため、疲労感が強いようです。

この状況を改善するため、3年ほど前から弊社では「書面添付制度」をスタートさせました。現在では法人のお客様の3割程度の添付事績となり、調査省略のお客様も出てきて成果が感じられるようになりました。概要についてお知らせします。

「書面添付制度」とは、お客様には税理士の作成する申告書の品質保証書にあたるものと説明しています。具体的には

①お客様にどのような資料・帳簿類が備え付けられていて、どの帳簿類を基に計算し、整理し、申告書を作成したか。

②今期大きく増減した科目の原因及び理由

③お客様からどのような税務に関する相談を受けて、回答したか。

④税理士の立場でお客様の申告書内容に、どのような所見を持っているかについて記載した書面を税理士が添付するものです。

この判断は、あくまで税理士自身が行うので、その責任は税理士にあります。

記載内容の品質保証を税理士が行うので、お客様からは見えずらいところもありますが、長い目で見ると双方にメリットが出てきます。

税理士側から見ると

①「税理士の責任範囲の明確化」つまり、提示を受けた資料等から判断を下したことを記載できること

②「事務所の業務水準の向上」書面添付の実践が、仕事の質の向上につながります。

お客様の立場でみると

①「適正な決算書から的確な経営状況分析ができる」正しい決算書が経営力の向上に結びつきます。

②「調査の省略又は効率化」ここが、最もお客様のメリットが大きい箇所です。

書面添付をすると、調査対象となる前に、税理士に記載内容についての意見を求められます。これを「意見聴取」と言います。この意見聴取で疑問点が解決できると、調査省略となります。意見聴取後の調査省略割合は約50%です。残りが調査に移行しますが、調査テーマが明らかですので、お客様の負担も軽減されます。

「意見聴取」を受けた印象でいうと、普段の税務調査で指摘されがちな箇所をしっかり説明し、理解が得られると調査省略になる確率が高いと感じます。

弊社の書面添付制度の継続・推進に是非、協力をお願いいたします。

(文責 税理士 大和田利明)

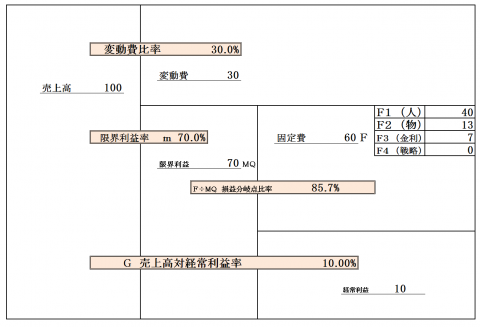

①ストラック図とは

変動損益計算書を図式化したもので、この方が変動損益計算書よりも視覚的に把握できて理解しやすいものです。これを作成することにより問題点が絞られ、ひと目で改善箇所がわかるようになります。

②まず下記のストラック図について解説をします。

ストラック図表では、売上高を変動費と限界利益に2分します。限界利益はさらに固定費と経常利益に2分します。固定費をより細かくみるときは「人件費など」「一般経費など」「金利など」「戦略費など」に区分します。

この図表をみると、売上高から変動費を引いたものが限界利益であることがすぐにわかります。限界利益の中で固定費が占める比率が大きいほど経常利益が圧迫されていくことも、理解できることでしょう。

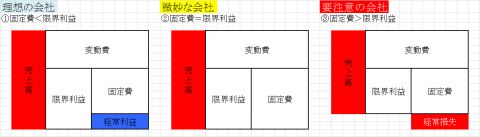

③ストラック図表で会社の診断を

ストラック図表を描いてみると、下記の表のようにいくつかのパターンに分けられます。

理想的パターン

限界利益が固定費を上回っている状態。会社は黒字である。

微妙なパターン

限界利益が固定費と同じ状態。会社はストラック図表上、利益がゼロであり。黒字でも赤字でもない状態です。

要注意のパターン

限界利益が固定費を下回っている状態。利益が固定費を賄いきれず、会社は赤字の状態。

★売上高に占める変動費の比率が大きくなると限界利益が小さくなり、損益分岐点を下方向に押し下げます。変動費が多い理由としては調達原価の上昇などがあります。

★変動費と固定費が両方とも多くて赤字になったら、何のために事業をやっているのかわかりません。新設法人で初期投資がかかるなど一時的な要因で解決のめどがたつのならともかく、そうでなければ、会社を続けるかどうかも再考したほうがいいような状態になっています。

★黒字の場合は、変動費、あるいは固定費が多くても、問題は表面にでてこないものです。しかし、費用がかかっている部分の原因を探り、見直しによりさらなる改善を図ります。

★赤字会社の場合はストラック図表を描いてみることで何に問題があるかがみえてきます。変動費が多ければ仕入か外注費の見直し、固定費が多ければ経費の見直しを始めてみましょう。

相続税申告に「生命保険」は、つきものです。もっとも、税負担からみると掛け方の工夫をした方が良いケースもありましたので、概要をお伝えします。

1. 保険契約の被保険者死亡時の課税関係

|

契約者(保険料負担) |

被保険者 |

死亡保険金受取人 |

課税関係 |

|

|

パターン1 |

A(例:夫) |

B(例:妻) |

A(例:夫) |

所得税(一時所得) |

|

パターン2 (保険金を年金で受取る) |

A(例:夫) |

B(例:妻) |

A(例:夫) |

所得税(雑所得) |

|

パターン3 |

A(例:夫) |

A(例:夫) |

B(例:妻) |

相続税 |

|

パターン4 |

A(例:夫) |

B(例:妻) |

C(例:子) |

贈与税 |

2.保険金の掛け方を工夫した方が良いケース

上記のパターン3のように、夫が亡くなると相続税の対象となり、生命保険の非課税枠(500万円×法定相続人)を使えます。但し、パターン1で契約者の夫が亡くなった場合では、まだ被保険者の保険事故は起こっていないので、生命保険契約の権利として返戻金相当額が相続税の対象となり、生命保険の非課税枠は使えません。

夫自身の非課税枠を満たすことなく、妻を被保険者にする多額の一時払い終身保険に加入していたケースで、夫が亡くなった場合では、相続税の課税が発生しました。まずは、夫自身の生命保険の非課税枠を有効活用すべきです。

3.実際の掛金負担者が異なっていて贈与税の負担が出たケース

パターン3で契約者・被保険者が妻、死亡保険金受取人が子の場合でした。妻が亡くなり、そのまま、相続税の対象として扱い、非課税枠も使って相続税がかからない判断をしていました。

ところが、聞き取りの結果、収入のない妻は保険料の負担をしておらず、夫が代わりに保険料の負担をし、夫も確定申告でこの契約の生命保険料控除をしていました。実態としてパターン4にあてはまり、贈与税の課税が発生しました。

この場合では、保険料負担分を都度、夫から妻へ贈与していた扱いにできるように、保険料の引落口座を妻にし、ここに夫が毎回、保険料相当額を振込み、夫は生命保険料控除を使わない工夫が必要でした。

平成30年からは、以下のように生命保険会社の法定調書の提出範囲が拡大され、贈与の事実が把握されることにもなりますので、ご注意ください。

① 死亡による契約者変更の場合、変更情報と解約返戻金相当額を記載した法定調書

② ①以外の契約者変更の場合、保険金の支払時の契約者の払込保険料を記載した法定調書

(文責 税理士 大和田利明)

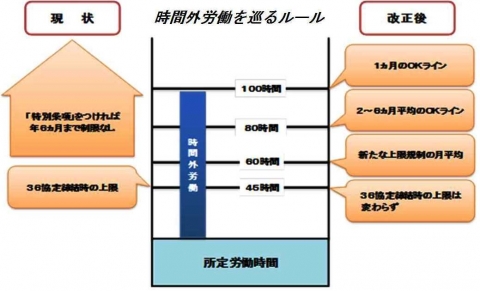

政府は、長時間労働削減に向けて、時間外労働に上限規制を設ける政府案を働き方改革実現会議に示しました。現行の労働基準法は、36協定を締結することで、協定で定めた時間まで時間外労働させることを認めていますが、協定による時間外労働の上限時間は、厚生労働大臣告示(時間外労働の限度に関する基準)で月45時間以内、かつ年360時間以内などと定められており、違反した場合でも罰則はなく、法的強制力もありません。また、臨時的に上限を超えて時間外労働させる特別な事情がある場合は、特別条項付きの36協定を結んでいれば、年6回以内に限り上限なく時間外労働させることも可能になっています。

そこで導入することになったのが、罰則付きの時間外労働の上限規制で、実質的に青天井で時間外労働をさせることが可能な労働基準法を改正することが目的です。罰則対象となる時間外労働の限度は「月45時間・年360時間」。臨時的な特別の事情で労使が合意すれば、特例として「年720時間(月平均60時間)」まで認められ、繁忙期には年720時間以内とすることを前提に、上回ることのできない上限を2~6ヶ月の平均で休日労働を含めて「80時間以内」、単月なら休日労働を含めて「100時間未満」などを満たさなければならないとしました。

この改正により、これまで無制限だった時間外労働に一定の限度が設けられることになりました。しかし、月の時間外労働が100時間を超えると、脳・心臓疾患などによって過労死のリスクが高まり、80時間を超えると疾患との関係性が強まるとされています。そのため、「月100時間未満」では甘いという声もあり、また、明確な数字が示されたことで、反対に「月100時間までは働かせていい」と誤ったメッセージになることも懸念されているのも事実です。

少子化による労働力人口減少、過重労働に対する世間の厳しい目、そして法令の厳格化など、様々な要因から、長時間労働に依存した企業経営は過去のものになりつつあります。まずは「働く」ということの考え方を変革しなければいけないのかもしれません。

1.「所得拡大促進税制の見直し」

中小企業の賃上げを後押しするため、所得拡大促進税制の支援措置が強化されます。中小企業に関しては、現行の支援措置(24年度からの給与増加額に10%税額控除)に加えて、2%以上賃上げした企業は前年度からの給与増加額の22%税額控除を受けることができるようになります。対象は平成29年度からで、これは賃上げによる社会保険料の負担を上回る控除率になります。

2.「中小企業経営強化税制へ拡充」

| 対 象 | 青色申告書を提出する中小企業等 |

| 適用時期 | 平成29年4月1日~31年3月31日までに取得 |

| 要 件 | ①中小企業者等経営強化法の経営力向上計画の認定②生産性が旧モデル比平均1%以上改善する設備 |

| 対象設備 | ●機械装置(160万円以上)●測定工具及び検査工具(30万円以上)●器具・備品(30万円以上)(試験・測定機器、冷凍陳列棚など)●建物附属設備(60万円以上)(ボイラー、LED照明、空調など)●ソフトウエア(70万円以上) |

| 確認者 | 工業会等 |

| 税制措置 | 即時償却又は7%税額控除(資本金3千万以下は10%) |

(文責 税理士 大和田利明)

平成29年1月1日からの医療費について新しい医療費控除の規定が適用されています。

実際に、平成29年分の確定申告を行うのは平成30年以降となりますが、医療費の領収書を保管するのは平成29年1月1日からになりますので、ここでは簡単に通常の医療費控除とセルフメディケーション税制の内容を確認してみましょう。

■今までの通常の医療費控除

居住者(以下Aさん)が、Aさん自身又はAさんと生計を一にする親族の医療費を支払った場合において、次の(1)の金額が(2)の金額を超えるときは、その超える部分の金額(200万円を限度)をAさんの所得から所得控除します。

(1)医療費の金額(保険金等により補填部分の金額を除く)

(2)10万円と所得控除前の所得の5%のいずれか少ない金額(所得が200万円以上の人は10万円です)

例えば、医療費20万円と保険金5万円、所得合計が200万円の場合

(20万円-5万円)-10万円=50,000円が所得控除の対象になる計算です。

■医療費控除の特例(いわゆるセルフメディケーション税制)

健康の保持増進及び疾病の予防への一定の取組を行うAさんが、平成29年1月1日から平成33年12月31日までの間に、Aさん又はAさんと生計を一にする親族の一定のスイッチOTC医薬品を購入した場合において、次の(1)の金額が(2)の金額を超えるときは、その超える部分の金額(88,000円限度)をAさんの所得から所得控除します。ただし、通常の医療費控除と選択適用です。

(1)スイッチOTC医薬品購入額の合計額(保険金等により補填部分の金額を除く)

(2)12,000円

例えば、対象医薬品を10万円購入すると、10万円-12,000円=88,000円が所得控除になります。対象医薬品10万円以上の購入は限度額に達します。

特例を使う場合には、健康保持等の取組を行っていることを示すために、「特定健康診査、予防接種、定期健康診査、がん検診」を受けていることが必要です。この場合、例えば、インフルエンザ予防接種の領収書等、市長村のがん検診や定期健診の結果通知表等の添付・提示が必要とされています。任意(全額自己負担)の人間ドック等は取組の対象になりません。OTC医薬品のレシートには、★マーク等で記載されているか又は対象商品の証明が必要との事です。

こちらを選択する場合は、取組の証明も必要になるので覚えておきましょう。

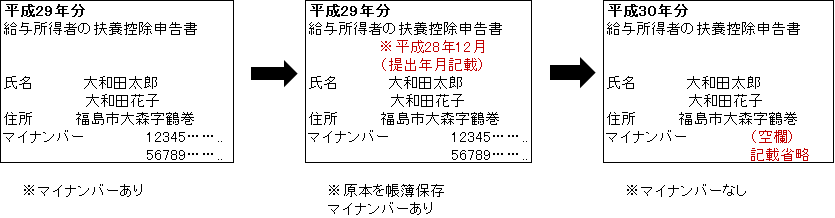

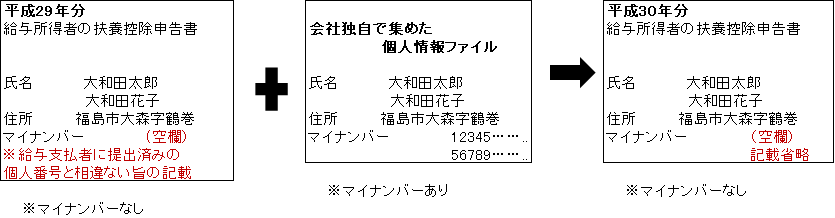

師走に入り、年末調整の準備を進める時期となりました。昨年末は、扶養控除等申告書へのマイナンバーの記載が義務化されず、実質、今年が記載の最初となります。『マイナンバー記載書類は管理・保存に神経を使うので、出来れば毎年は預かりたくない。』

この対応について、認められた方法が情報誌に掲載されていましたので、参照ください。

前提として平成28年扶養控除等申告書のマイナンバーの記載はなしとします。

パターン1;29年扶養控除申告書(記載有り)を原本として保存する

このパターン1では、扶養控除等申告書原本に提出年月を記載して、備え付けの帳簿にします。また、申告書の写し(コピー)に提出年月を記載して、保存する方法も認められています。

パターン2;別に個人情報ファイルを作成し、29年申告書(記載なし)を帳簿とする

パターン2では、「給与支払者に提出済みの個人番号と相違ない」旨の記載で個人情報ファイルとの紐付けして、記載を省略します。

(文責 税理士 大和田利明)

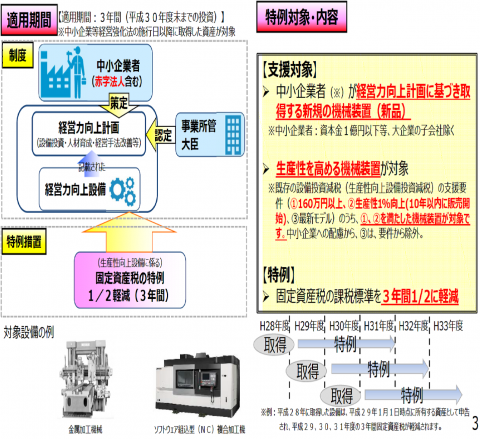

中小企業者が新たに取得した機械装置の固定資産税を3年間半額にするという制度です。

設備導入により生産性が一定以上高くなる、さらに、生産性向上を織り込んだ3~5年の中期的な経営計画を策定することなどを要件に税負担の軽減が認められます。この制度は、生産性向上設備投資促進税制や中小企業投資促進税制との重複適用も可能です。赤字企業でも恩恵を受けられる点もポイントの一つです。

「中小企業庁公表資料より一部抜粋 www.soumu.go.jp/main_content/000447220.pdf」

適用する場合には、購入する設備が生産性を向上させるものであるかを保証するものとして、業種ごとに定められた工業会の証明書が必要です。さらに、生産性を高める取り組みとして、設備投資や人材育成、経営手法の改善などを盛り込んだ経営力向上計画を作成し、国の認定を受ける必要もあります。

具体的な手続き方法については、中小企業庁のホームページにも記載がありますが、何かご不明な点等ございましたら担当者へご確認ください。

※ 誠に勝手ながら、12月30日(金)~1月3日(火)までを年末年始の休業とさせて頂きます。ご不便をおかけいたしますが、よろしくお願い申し上げます。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休