地域の事業の発展を真剣にサポートします。

ホーム > NEWS

認定支援機関と先端設備等導入計画を策定して、各市町村の認定を受けてから、新規設備を取得した場合、償却資産の特例措置として最初の3年間の固定資産税が最大ゼロになります。

耐用年数10年の1千万円の設備に対する固定資産税は、3年間合計で30万円程度です。

| 適用期間 | 令和5年3月31日までに、対象設備等を取得又は製作すること | |||||||||||||||||||||

| 認定対象者 | 中小企業者であること。業種毎の該当条件がある。(いずれかを満たす)

|

|||||||||||||||||||||

| 先端設備導入計画の要件 | ①計画期間は、認定から3~5年間

②労働生産性が直近の事業年度比で、年平均3%以上向上すること ③先端設備は、下記の減価償却資産に該当すること ④計画内容は、認定経営革新等支援機関の事前確認を受けること |

|||||||||||||||||||||

| 先端設備の対象設備 |

|

|||||||||||||||||||||

| 固定資産税減免までの手続きの順序 | ①認定経営革新等支援機関と導入計画を策定し、事前確認を受ける

②工業会等から先端設備の証明書を取得する ③各市町村に計画認定申請をし、認定結果を受けとる ④新規設備取得をして、生産性向上の取り組みを行う ⑤償却資産税申告の際に、必要書類を添付し特例措置適用申請を行う |

(文責 税理士 大和田利明)

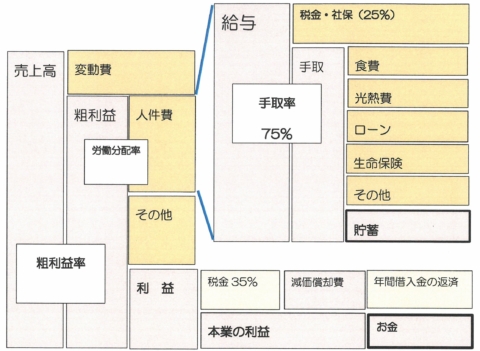

下記の表は西順一郎先生の「戦略会計STRACⅡ」を キャッシュフローコーチ協会代表理事

和仁達也先生が加筆引用して、お金の全体像を示した 「お金のブロックパズル🄬」です 。

ご自身の会社の数字と自身の生活費をいれてみましょう。会社に資金としてお金を残すには

いくら売上高が必要でしたか。また、年間100万円貯蓄するにはいくら給与が必要でしょうか。

この表のコツを知っていれば2割の知識で経営において8割OKとなる表です。

ご自身でやってみていかがでしたか。

ご自身で、できたならすばらしいです。今後、会社の目標設定や個人の目標設定の参考にしてください。

また、社員の方にもいくら給与を稼ぐには、いくら売上が必要なのかを伝えるツールとして使用して

頂ければ幸いです。

数字の入れ方が分からない・お金の流れを明確にしたい。会社の改善箇所を知りたいなどが、ありましたら、会計ニュース読者特典として1回のみ無料にて個別相談を当社キャッシュフローコーチが受付ます。(相談をして頂いた方には和仁達也先生の著書 「超脱★ドンブリ経営のすすめ」をプレゼントします)

また、この表を社員に説明したい、説明をしたいがうまくできないので、セミナーをしてほしいなどの 要望がありましたらご相談ください。

新卒・中途採用による外部人材の確保や教育訓練により人材育成を行う企業を支援する税制です。もちろん、「所得拡大促進税制」も令和5年3月末まで併存しています。

| Q1.適用期間は | A1.令和3年4月から令和5年3月末までに開始する各事業年度。 |

| Q2.制度の利点は | A2.新規雇用者給与等支給額を前年度より増やすと法人税の税額控除ができます。教育訓練費を増やすと控除税額が上乗せされます。 |

| Q3.制度を利用する条件とは(通常) | A3.「新規雇用者給与等支給額」が前年度より2%以上増加すると「控除対象新規雇用者給与等支給額」の15%を税額控除できます。

※国内新規雇用者のうち、雇用保険の一般被保険者に対して雇用日から1年以内に支給する給与支給額の増加が条件です。 ※国内雇用者には、役員や役員の特殊関係者は含めません。 ※給与支給額は、給与所得になる給与で賞与も含みます。 |

| Q4.制度を利用する条件とは(上乗せ) | A4.「教育訓練費の額」が前年度より20%以上増えると、通常の税額控除に5%上乗せして、20%の税額控除ができます。

※教育訓練の対象者は国内雇用者で、新規雇用者に限定されません。 ※教育訓練費の対象は、外部からの講師の招聘に対する費用や謝金、施設の利用料、外部参加の授業料など多岐にわたるので、経済産業省のHPで確認が必要です。 |

| Q5.税額控除の上限について | A5.税額控除額は法人税額等の20%が上限になります。

中小企業では、「所得拡大促進税制」との選択適用になるので、有利不利の検討が必要です。 |

| Q6.事前の届出は | A6.税務申告前の事前手続きは無く、申告書に必要事項の記載をした明細書の添付が必要です。 |

| Q7.青色申告要件 | A7.青色申告が要件です。中小企業に限定されず、全企業が対象です。 |

| Q8.未払給与、前払給与の扱い | A8.未払給与は計上した際に損金算入されるので、計上時の年度の支給額に含めます。前払給与は計上時に損金算入されないので、その後の損金算入年度の支給額に含めます。 |

(文責 税理士 大和田利明)

中小企業は、2021年4月から正社員と非正規雇用労働者(短時間労働者・有期雇用労働者)の間の不合理な待遇差の解消(いわゆる「同一労働同一賃金」)が求められます。今後どのような対応が必要になるのか社内制度の点検を行いましょう。

① 「同一労働同一賃金」は不合理な格差をなくすためのルール

「同一労働同一賃金」とは、正社員と非正規雇用労働者との不合理な待遇差を解消するための取り組みです。企業によっては、パートや派遣社員といった非正規雇用労働者は給与水準が低いほか、賞与や通勤手当がない、福利厚生が受けられないといったケースもありました。もちろん、業務内容や職責などによって契約条件・報酬などに違いが出てくることはあります。しかし、同じ会社で同じような業務をしているのに、雇用形態によって大きな格差が生じるのは合理的とは言えません。そこで、雇用形態によって差をつけるのではなく、業務の内容やポジションに基づいて条件や報酬を定めるのが「同一労働同一賃金」の考え方です。

違反した場合の罰則規定はありませんが、従業員が訴訟を起こした場合には損害賠償請求の根拠となり得るため、企業としても雇用形態による格差是正に取り組む必要があります。

② 規定の整備や従業員に対する説明が求められる

具体的な取り組みとして厚生労働省は3つのポイントを挙げています。

1つ目のポイントは「不合理な待遇格差をなくすための規定の整備」です。その柱となるのが職務内容や配置の変更などを根拠に待遇を決定する「均衡待遇規定」と、職務内容などの条件が同じであれば待遇面でも同様に扱う「均等待遇規定」です。(詳しくは厚生労働省HPを参照して下さい。)この2つの規定によって不合理な格差を設けることや差別的な取り扱いを禁止します。また、派遣労働者の場合も派遣先で同じような職務に従事している人との「均衡・均等待遇」が求められます。

2つ目のポイントは「労働者に対する待遇に関する説明義務の強化」です。非正規雇用労働者が正社員との間の待遇差に関してその内容や理由の説明を求めた場合、企業はそれに対応しなければなりません。説明を求めた労働者に対して不利益になるような扱いをすることも禁止されます。

3つ目は「行政による事業主への助言・指導等や裁判外紛争解決手続(行政ADR)の規定の整備」です。労働者と企業の間に紛争が生じた場合、行政が助言や指導を行います。裁判になると双方にとって時間や費用、プライバシーなどの面で負担が生じるため無料・非公開で紛争解決手続きを行うこともできます。

③ 自社に不合理な格差はないか、見直しと改善を

実際に企業が「同一労働同一賃金」に取り組むためにはどのようなことから始めればいいのでしょうか。厚生労働省が「パートタイム・有期雇用労働法対応のための取組手順書」を発行しています。この取組手順書を参考にステップに沿って自社の状況を確認しておきましょう。

少子高齢化による生産人口の減少に歯止めがかからない中で、優秀な人材を採用・確保することは企業とって重要な課題になりつつあります。雇用形態にとらわれず従業員に対して公正な評価や待遇を提示できることは、従業員の満足度やモチベーションの向上につながります。従業員がやりがいを持って働ける環境を作ることは企業のイメージアップにもなり採用面でも大きなメリットになるでしょう。

弊社のお客様で「事業承継」の検討依頼をされる方々が増えてきています。その際には、これを機会に、経営者個人資産の概容を把握して遺言書の作成もお勧めしています。民法の改正で「自筆証書遺言」の作成が容易になりましたので、確認いたします。

これまで「自筆証書遺言」のハードルが高くて、「公正証書遺言」を提案していました。ただ、手数料がかかり、公証人役場へ2人の証人を準備して出向く手間を思うとこれもお勧めし辛いところでした。

今回の「自筆証書遺言」の改正は、これまでの欠点が、以下の様に解消されています。

1.これまでは、全文が自筆の必要があり、書き間違いの訂正も特殊でした。これが、遺言者が遺言書を自書押印することは同じですが、財産目録はパソコンでの作成が可能になり、不動産の登記事項証明書や預金通帳の写しでも目録と同じと認められます。

ゆえに、「別紙1の財産は妻に、別紙2の財産は長男に、別紙3の財産は二男に相続させる。」の文書と作成日付、遺言書氏名を自書押印して、ワープロ作成の財産目録を添付すれば完成します。

2.作成した「自筆証書遺言」を近くの法務局が保管してくれます。

これまでは、相続開始後に家庭裁判所の検認手続きが必要でした。裁判所に申請後に、相続人全員で自筆証書遺言の存在を確認する作業がありました。

これが、自筆証書遺言を作成後に、遺言者の①住所地、②本籍地、③所有する不動産の所在地のいずれかを管轄する遺言書保管所(法務局)に保管できるようになりました。(死亡後50年間)

保管すると家庭裁判所での検認手続きがいりません。

さらに、遺言書保管官(法務局の事務官)が形式的な審査をしてくれますので、書類の不備も未然に防ぐことが出来ます。希望すれば、相続人の1人に遺言者の死亡時に遺言書の保管の通知も届きます。

3.「自筆証書遺言」作成の手間と手数料もハードルが低くなりました。

遺言書の用紙のひな型や様式例、添付する財産目録の例など、法務局のホームページから簡単に入手できます。作成後に遺言者の住所地の法務局に保管すると決めたら、これもホームページから保管申請書を入手して、保管の申請日の予約をします。添付書類の住民票とともに手数料1通につき3,900円を添えて申請し、保管証を受けとり終了です。遺言者本人だけで完結しますので、お勧めです。

(文責 税理士 大和田利明)

中小企業投資促進税制について令和4年度末まで延長されました。

中小企業が一定の設備投資(新品)を行った場合に、取得価額の30%の特別償却又は7%の税額控除のいずれかが適用可能です。事前承認が不要で他の優遇税制に比べ比較的使いやすい優遇税制です。税額控除については資本金3,000万円以下に限られます。

対象業種は製造業、建設業、小売業、一定のサービス業等が認められており、その指定事業に利用する一定の設備に限られます。利益が出ていない事業年度でも適用できるように税額控除と特別償却いずれも1年の繰越が可能となっています。

よく使われる対象設備としては1台160万円以上の機械装置、1台120万円以上又は1台30万以上で複数合計120万以上の測定工具・検査工具、車両総重量3.5トン以上の貨物自動車が挙げられます。

今回の延長で不動産業、物品賃貸業も指定業種に追加されました。ただし、対象設備は船舶以外は貸付の用に供するものは認められず、物品賃貸業で機械装置や測定検査工具、貨物自動車を貸付けるようなケースでは認められませんのでご注意下さい。

中小企業庁 中小企業投資促進税制 概要

https://www.chusho.meti.go.jp/zaimu/zeisei/download/tyuusyoukigyoutousisokusinzeisei_summary.pdf

| Q. | 令和3年度税制改正で対象業種に不動産業や物品賃貸業が追加されましたが、貸付資産は対象になりますか? |

| A. | いいえ、貸付のために取得または製作された資産は対象外です。 |

中小企業向けの支援策として、これまでも様々な補助金等がありましたが、コロナ禍でさらに緊急性の高い給付金等が追加されてきました。

3月決算期を迎え、これらの収益計上時期を誤りなく処理できるように留意点をまとめましたので、参照ください。

1.考え方の基本は、その補助金等が「経費支出の補填をする」ものか、否かで判定するので、支出の事実を最初に確認します。

2.各補助金等の収益の計上時期は下記の表のとおりとなります。

| 経費補填の性格の有無 | 経費補填の性格が無い |

経費補填の性格が有り |

||

| 収益を計上する時期 | 支給決定を受けた時点で収益を計上する | 将来の費用・損失の発生に対して補填が一括でされた | 一定の基準で事後的に支給された | あらかじめ経費の補填を前提に所定の手続きをした |

| 支給決定を 受けた時点 で収益を計 上する | 支給決定を受けた時点で収益を計上する | 経費支出の事実のあった事業年度で計上する ⇒

交付額が未確定でも見積りで計上する |

||

|

代表的な補助金・給付金・助成金 |

持続化給付金

福島県版売上減少事業者一時金

福島市版事業者営業継続緊急支援給付金 |

他者から受領する営業補償金

他者から受領する経費補償金 |

計画届の不要な雇用調整助成金

高年齢雇用継続給付金

障害者雇用調整金 |

家賃支援給付金

時短営業協力金

計画届の必要な雇用調整助成金

|

(文責 税理士 大和田利明)

1.「総額表示」の意義

「総額表示」とは、消費者に商品の販売やサービスの提供を行う課税事業者が、値札やチラシなどにおいて、あらかじめその取引価格を表示する際に、消費税額(地方消費税額を含みます。)を含めた価格を表示することをいいます。

2.対象となる取引

消費者に対して、商品の販売、役務の提供などを行う場合、いわゆる小売段階の価格表示をするときには総額表示が義務付けられます。

事業者間での取引は総額表示義務の対象とはなりません。

3.具体的な表示例

例えば、次に掲げるような表示が「総額表示」に該当します。(標準税率10%適用)

11,000円

11,000円(税込)

11,000円(税抜価格10,000円)

11,000円(うち消費税額等1,000円)

11,000円(税抜価格10,000円、消費税額等1,000円)

【ポイント】

支払総額である「11,000円」が明瞭に表示されていれば、「消費税額等」や「税抜価格」が表示されていても構いません。

例えば「10,000円(税込11,000円)」とされた表示も、消費税額を含んだ価格が明瞭に表示されていれば、「総額表示」に該当します。

4.対象となる表示媒体

対象となる価格表示は、商品本体による表示(商品に添付又は貼付される値札等)、店頭における表示、チラシ広告、新聞、テレビによる公告など、消費者に対して行われる価格表示であれば、それがどのような表示媒体により行われるものであるかを問わず、総額表示が義務付けられます。

なお、口頭による価格の提示は、これに含まれません。

国税庁HPより

コロナ禍中の中小企業の生き残り策の1つにM&Aがあります。

これまでも各県の事業引継ぎ支援センターでマッチング支援が行われ、中小企業庁の事業承継補助金制度もありました。

さらに、中小企業の経営資源を集約して生産性を向上させる為に、新たな税制が設けられました。

条件①;経営資源の集約化によって生産性向上等を目指す計画の認定を受ける

条件②;認定された計画に基づき、中小企業が、M&Aを実施する

概要「中小企業の経営資源集約化税制」

| M&Aの効果を高める設備投資減税 | 雇用確保を促す税制 | 準備金の積立(リスクの軽減) | |

| 優遇税制 | 中小企業経営強化税制 | 所得拡大促進税制 | 事業再編投資損失準備金制度 |

| 内容 | 経営力向上計画に基づき、経営資源集約化設備(M&Aで取得した技術と組合わせた製造設備など)をM&A後に取得する。

◎投資額の10%の税額控除(資本金3千万超の法人は7%) 又は 全額即時償却 ができる。 |

M&Aに伴い、行われる労働移転等により、給与等支給総額を前年比で2.5%以上引き上げた場合、給与等支給総額の増加額の25%を税額控除できる。

(1.5%以上の引き上げは15%の税額控除) |

M&A後に発生するリスク(簿外債務等)に備えるため、他の法人の株式を取得した場合、株式等の取得価額(10億円以下に限定)の70%以下の金額を準備金として積立=損金算入できる。

その後、簿外債務が発生した場合は積立金を取り崩す。 5年の据置期間経過後は5年で均等取崩しをする。 |

| 期限 | 2021年4月から2023年3月末まで取得した資産に適用する。 | 2021年4月から2023年3月末までに開始する事業年度に適用する。 | 2024年3月末まで経営資源集約化措置の記載された経営力向上計画の認定を受ける。 |

(文責 税理士 大和田利明)

1.会場へ相談に行くときは入場整理券が必要に

今年は、新型コロナウイルス感染症予防のため、税務署などへの確定申告作成相談は、事前の「入場整理券」が必要となっています。

入場整理券は、当日配られるものを受け取るほか、LINEで取得する方法があります。入場整理券に会場へ入場できる時間が記載されており、指定された時間に税務署等への会場へ行く必要があります。

2.自宅で確定申告書をつくる

人の多い場所を避け、更に、会場へ行く手間と時間を考えると、これまで確定申告作成会場へ行っていた方は、自宅のパソコンで作成する方法に移行してはいかがでしょうか。

「国税庁 確定申告書等作成コーナー」

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

分かりやすい質問に「はい」「いいえ」で答えるような形で作成入力できます。

パソコンだけでなく、スマートフォンやタブレット(対応端末に限る)で申告書を作成して送ることも可能となっています。

*電子申告するときは、マイナンバーカードのパスワード(数字4桁)が必要になります。さらに、署名用電子証明書の暗証番号を設定している場合は、(英数字6桁~16桁)の暗証番号も必要になりますので事前に確認しておきましょう。

3.作成した申告書を提出する

入力して作成した申告書を郵送する(又は提出に行く)方法と、電子申告する方法があります。郵送するときは、受領印押印後の控えが欲しい場合、返信用封筒も同封するのを忘れないようにしましょう。

電子申告は、マイナンバーカードとICカードリーダライタを準備しておけば、自宅からでも送信可能です。

4.分からないことを気軽に調べたい

従来からある、「タックスアンサー(よくある税の質問)」で調べるのも便利ですし、所得税に限っては、「チャットボット(ふたば)」に質問して確認することもできるようになりました。このチャットボットを試しに使ってみたところ、簡単に調べられて便利と思いました。

*電話で相談したいときは、税務署へ電話して電話相談センターへ繋いでもらい、相談することができます。ただし、混雑して繋がりにくい可能性があります。

5.期限が4月15日に延長

新型コロナウイルスに係る緊急事態宣言の期間が、令和2年所得税確定申告の期限に重なることを踏まえ、申告期限・納付期限が全国一律で4月15日まで延長されることが決まりました。これに合わせて、振替納税も5月31日(消費税は5月24日)となります。

(文責 所属税理士 髙橋由里)

固定資産税の減免:令和3年度限定(一年限りの減税です)

| 1.該当する条件は? |

|

||||

| 2.対象者は? |

|

||||

| 3.対象資産は? |

|

||||

| 4.申告期限は? |

|

||||

| 5.提出書類は? |

|

||||

| 6.書類の正確性をチェックされるか? |

|

(文責 税理士 大和田利明)

年が明けると、所得税の確定申告の期間があっという間にやってきます。

会社の申告は、弊社にご依頼いただいていても、個人の確定申告はご自身で

されている方もおられ、なかには事業の青色申告をされる猛者の方もいらっしゃいます。

そこで、今回はe-Taxを利用した電子申告についてご案内いたします。

そのメリットとして、よくあげられているのは、次の3点です。

① 申告会場に行かずに、自宅で申告出来る

② 青色申告で最大65万円控除の継続可能

③ マイナンバーカードによる手続き簡略化

インターネット上では、②が最大のメリットとして捉えられています。

ただ、弊社のお客様で、ご自身で確定申告されているのは、主に社長様個人が

自社に不動産を貸しているケースです。そこから考えると①が最大のメリットと

言えるかもしれません。

今年の3月確定申告の最盛期に、コロナ報道とともに申告会場が密にならない

要請があったことも記憶に新しいところです。また、現在においてもコロナの

第三波を防ぐべく、密への自粛の気運がさらに高まりつつあります。

これを機に、所得税の確定申告を電子申告に切替えてみては、いかかでしょうか?

紙面の関係上、e-Taxの2つの方式と、その準備の概略をご案内します。

【 方式 】

②は暫定的方式のため、青色65万円控除をされる方は①の方が利便性があります。

あまり複雑でない申告で、自宅から出来る電子申告にトライしたい方は②でも

充分でしょう。

【 準備しておくもの 】

※誠に勝手ながら12月30日(水)~1月3日(日)までを年末年始の休みとさせて頂きます。

世間でコロナ禍の兆候が出てきた今年の春先以降、税務署の臨場による税務調査は、停止されていました。

昨今のコロナ対策の浸透により、この10月から「実地調査」が再開されます。

コロナ感染症対策を実施した上でのことですが、従前の調査とは、かなり趣きが変わっていますので、お知らせします。

1.現在の税務調査の手順

平成26年の税制改正で、平成27年7月以降の税務調査では、税務代理権限証書に、納税者の同意が記載されている場合、直接に納税者に調査通知がいかずに、まず税理士に通知が入ることになりました。

このため、税務調査の日程調整等は税理士側が納税者(お客様)と打ち合わせしながらの作業になります。

2.税務調査に向けての税務署サイドの感染防止策

調査担当者は、調査先に出張する前に、次の感染防止策をして、管理者(上司)の確認を受けます。

①検温の実施

②手洗い・手指消毒の実施

③咳・発熱等の有無の再確認

さらに、調査先では、納税者の協力の元、次の感染防止策を行います。

①マスクの着用の徹底(納税者や調査立会人にも協力を依頼する)

②応対時には、一定程度の距離を保ち、会話の際、可能な限り真正面を避ける

③窓や扉を開け、定期的に換気

➃職員の人数や滞在する時間を可能な限り最小限にする

ゆえに、今後は、税理士側で事前通知の際に、調査の実施場所について3密を避けることができる場所が確保できるかの確認も必要になります。

3.税務調査の傾向と対策

長く実地調査が無かったため、その分、準備調査に時間を割くことが出来ています。ピンポイントに疑問点を突いてくる厳しい調査になりそうです。

その為に、税務調査対象は、短い調査期間で増差額を出せる可能性が高い、コロナ禍前に好調な収益を出した、黒字法人に集中しそうです。

一方、コロナ禍の影響で、ほぼ全業種で、不況の状況に陥っています。資金繰りが厳しい中では、追加納税を望まない納税者と税務署との間での交渉事も増えるものと予想しています。

(文責 税理士 大和田利明)

1 給与所得控除に関する改正

給与所得控除額が一律10万円引き下げられ、控除額の上限も引き下げられました。

| 給与の収入金額(A) | 給与所得控除額 | ||

| 改正後 | 改正前 | ||

| 162.5万円以下 | 55万円 | 65万円 | |

| 162.5万円超 | 180万円以下 | (A)×40%-10万円 | (A)×40% |

| 180万円超 | 360万円以下 | (A)×30%+8万円 | (A)×30%+18万円 |

| 360万円超 | 660万円以下 | (A)×20%+44万円 | (A)×20%+54万円 |

| 660万円超 | 850万円以下 | (A)×10%+110万円 | (A)×10%+120万円 |

| 850万円超 | 1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 | ||

2 基礎控除に関する改正

基礎控除額の上限が10万円引き上げられましたが、合計所得金額が2,400万円を超える所得者は次の表のとおり改正されました。

| 合計所得金額 | 基礎控除額 | ||

| 改正後 | 改正前 | ||

| 2,400万円以下 | 48万円 | 38万円 (所得制限なし) |

|

| 2,400万円超 | 2,450万円以下 | 32万円 | |

| 2,450万円超 | 2,500万円以下 | 16万円 | |

| 2,500万円超 | 0円 | ||

3 所得金額調整控除の創設

その年の給与の収入金額が850万円を超える所得者で、次の4つの要件のいずれかに該当する場合に、給与の収入金額(1,000万円を超える場合には、1,000万円)から850万円を控除した金額の10%に相当する金額(最高15万円)を、給与所得の金額から控除することとされました。

イ 所得者本人が特別障害者

ロ 同一生計配偶者が特別障害者

ハ 扶養親族が特別障害者

ニ 扶養親族が年齢23歳未満(平成10年1月2日以後生)

4 各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件がそれぞれ10万円引き上げられました。

5 ひとり親控除及び寡婦(寡夫)控除に関する改正

省略(大和田会計ニュース第139号に掲載されています。)

以上、国税庁HPより

新型コロナ対策支援策の「家賃支援給付金」の申請が7月中旬から開始されました。条件に合うと個人事業主・法人とも一括で大きな額が給付されます。

1.申請は家賃支援給付金のホームページからで、令和2年7月14日から令和3年1月15日までの期間中であれば、いつでも可能です。

2.対象事業者

・4月1日時点で、資本金の額又は出資の総額が10億円未満の法人

・資本金額等が定められていない法人では、従業員数が2,000名以下

・4月1日時点で、構成員の事業者の3分の2以上が個人か、上記法人である組合、一般社団法人等

・個人事業主(フリーランスを含む)

3.支給要件を満たす【売上判定】の基準

新型コロナウイルス感染症の影響で、令和2年5月から12月までの間に

①いずれか1カ月の売上が前年同月比で50%以上減少している

②連続する3カ月の売上合計が前年同期比で30%以上減少している

4.給付額の算定方法

|

月額の支払賃料 |

給付額の算定式 |

|

| 法人

(最大給付額600万円)を一括支給 |

75万円以下 | 支払賃料×2/3×6 |

| 75万円超 | [50万円+(支払賃料-75万円)×1/3]×6

※下線部は上限100万円 |

|

| 個人事業主

(最大給付額300万円)を一括支給 |

37.5万円以下 | 支払賃料×2/3×6 |

| 37.5万円超 | [25万円+(支払賃料-37.5万円)×1/3]×6

※下線部は上限50万円 |

5.申請時期と方法

給付額の算定の元となる「支払賃料」は申請日の直前1か月以内に支払った金額になります。貸主から賃料免除等を受けていると免除額を差し引いた後の金額になります。

ゆえに、免除期間が過ぎて元の水準に戻ってからの申請が有利です。

申請は、パソコンやスマホからウェブ上で行います。添付書類が各種ありますので、事前にHPで確認して、洩れなく準備ください。

(文責 税理士 大和田利明)

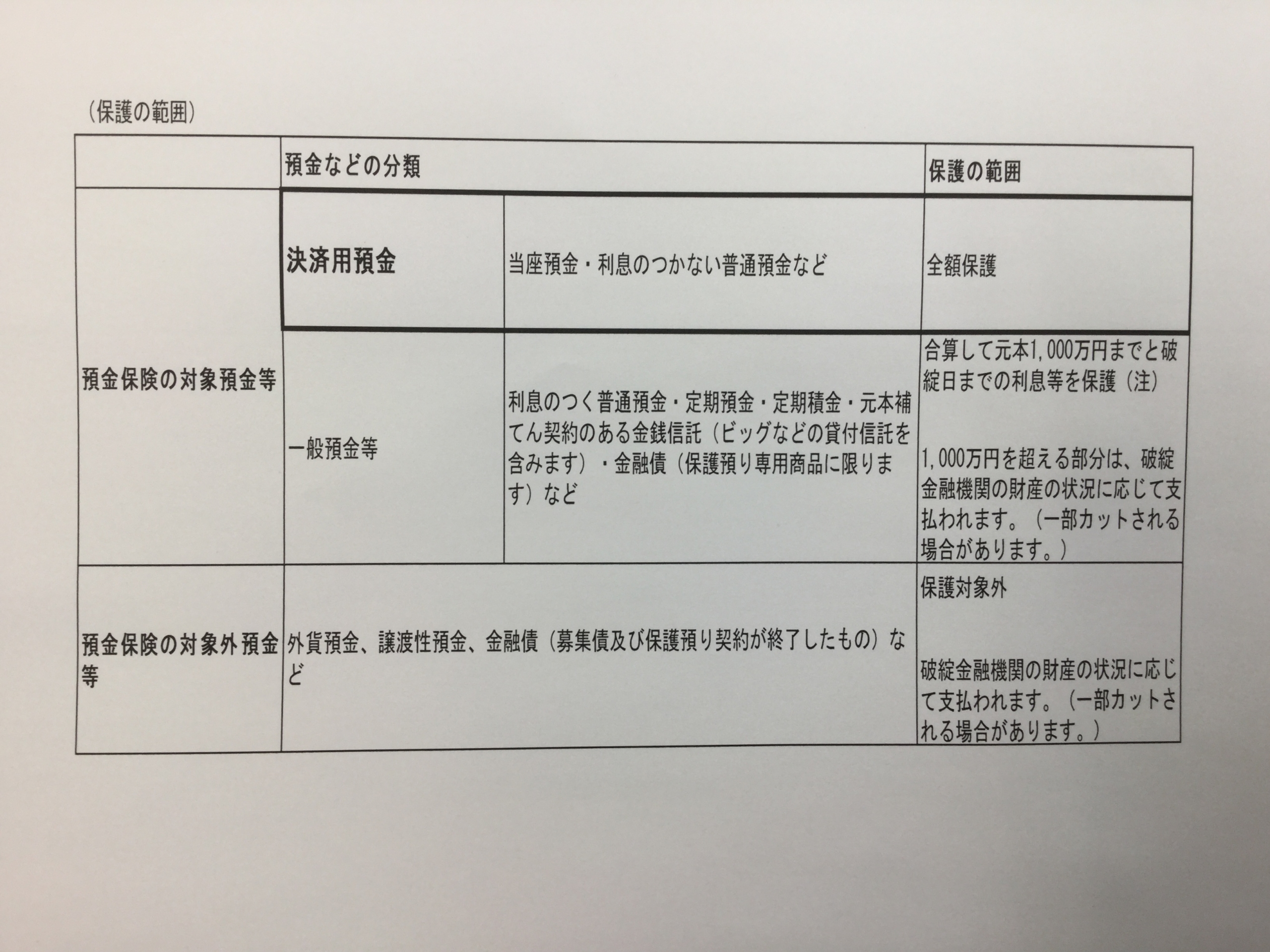

昨年コロナの流行前に数社のお客様から相談がありました。『銀行がもし破綻した場合は1,000万円までしか、保護はされないの?』『銀行ごとに分散しようと思い、福島の地方銀行3行と信用金庫には1,000万円ずつ預けたけど、もっと預けたいけど、福島市に他の銀行がある?』『全部分散させるのが大変だからまとめて預ける方法ないかしら?』などありました。そこで預金の保護範囲をしらべてると下記の表のとおり、分散しなくても全額保護できる方法がありました。

万が一金融機関が破綻した場合に、預金保険で保護される預金などの額は以下のとおりです。

「当座預金」、「利息のつかない普通預金」など決済用預金(①決済サービスを提供できる、②預金者が払い戻しをいつでも請求できる、③利息がつかないという三つの要件を満たしている預金)に該当するものは、全額保護されます。

利息のつく普通預金、定期預金、定期積金、掛金、元本補てん契約のある金銭信託(ビッグなどの貸付信託を含みます)、金融債(保護預り専用商品に限ります)などは、1金融機関ごとに合算して、 預金者1人当たり元本1,000万円までと破綻日までの利息等が保護されます。

注)

金融機関が合併を行ったり、営業(事業)のすべてを譲り受けた場合には、その後1年間に限り、保護される預金等金額の範囲は、全額保護される預金を除き「預金者1人当たり1,000万円×合併等に関わった金融機関の数」による金額になります(例えば、2行合併の場合は、2,000万円)。

定期積金の給付補てん金、金銭信託における収益の分配等も利息と同様保護されます。

保険の対象となる預金等のうち決済用預金以外の預金等で元本1,000万円を超える部分及び保険対象外の預金等並びにこれらの利息等については、破綻金融機関の財産の状況に応じ、倒産手続によって弁済金・配当金として支払われることとなるため、一部カットされることがあります。

以上、預金保険機構HPより

コロナウイルスに影響下での資金調達についての情報提供を行います。

家賃支援給付金について電子申請(インターネットを利用した申請)を基本としているようですが、申請サポート会場において、補助員が電子申請を行うことが困難な方をサポートしています。

*注意点

①新型コロナウイルス感染防止の観点から、完全予約制としています。

②申請サポート会場はコピー機をご用意しておりません。

③USBメモリなどでデータを受け取ることもできませんので、必要書類のコピー(できれば現物)をご持参ください。

④新型コロナウイルス感染防止のため、来訪当日の検温、お一人でのご来訪、マスクの着用、ボールペンのご持参をお願いします。

サポート会場に行く前の準備

①申請に必要な書類を印刷する

会場にはコピー機がないため、申請時に提出が必要な書類をすべて印刷してご用意ください。必要な書類は「中小法人等」と「個人事業者等」で異なりますのでご注意ください。

② 申請補助シートを印刷して記入する

「申請補助シート」を印刷して、必要な情報をご記入ください。

※ ご自身で印刷することが困難な方のために、各申請サポート会場に印刷したものを準備しております。

③ 来訪予約をおこなう

新型コロナウイルス感染防止の観点から、事前の訪問予約が必要となっています。お近くの申請サポート会場をお探しいただき、ご予約ください。

④ 予約後のメールを確認する(ネット予約した場合)

来訪予約が完了すると、ご登録いただいたメールアドレスにメールが届きます。

メールが届かない場合は、迷惑メールに分類されていないかかご確認ください。(予約の完了画面が表示されていれば予約はされております。)予約いただいた日時に会場までお越しください。

⑤ 訪問する

当日は以下をご持参の上、お時間に余裕を持って会場へお越しください。

①の必要書類を印刷したもの

②の申請補助シートを印刷し、記入したもの

ボールペンなどの筆記用具(コロナ対策のため)

電話予約窓口

予約を基本としていますが、インターネットを利用したご予約が難しい方向けに電話予約も受け付けています。

家賃支援給付金 申請サポート会場 電話予約窓口

お問い合わせは申請サポート会場 電話予約窓口までお願いします。

会場・商工会議所へのお問い合わせはご遠慮ください。

電話番号はお間違えのないようにお願いいたします。

フリーダイヤル0120-150-413

受付時間:9:00〜18:00(土日・祝日を含む)

サポート会場

①福島市

場所:コワーキングスペース オフィス福島

受付時間 月曜日 9:00 AM – 5:00 PM

火曜日 9:00 AM – 5:00 PM

水曜日 9:00 AM – 5:00 PM

木曜日 9:00 AM – 5:00 PM

金曜日 9:00 AM – 5:00 PM

土曜日 9:00 AM – 5:00 PM

日曜日 9:00 AM – 5:00 PM

住所 〒960-8031 福島県 福島市 栄町1-35 キャピタルフロントビル7F

アクセス JR福島駅 徒歩3分

②二本松市

場所:二本松商工会議所

受付時間 月曜日 9:00 AM – 5:00 PM

火曜日 9:00 AM – 5:00 PM

水曜日 9:00 AM – 5:00 PM

木曜日 9:00 AM – 5:00 PM

金曜日 9:00 AM – 5:00 PM

土曜日 9:00 AM – 5:00 PM

日曜日 9:00 AM – 5:00 PM

住所 〒964-8577 福島県 二本松市 本町一丁目60番地1 二本松商工会議所2F

アクセス JR二本松駅 徒歩5分

③-1郡山市

場所:ゆとりろ磐梯熱海(旧:清稜山倶楽部)

受付時間 月曜日 9:00 AM – 5:00 PM

火曜日 9:00 AM – 5:00 PM

水曜日 9:00 AM – 5:00 PM

木曜日 9:00 AM – 5:00 PM

金曜日 9:00 AM – 5:00 PM

土曜日 9:00 AM – 5:00 PM

日曜日 9:00 AM – 5:00 PM

住所 〒963-1309 福島県 郡山市 熱海町熱海5-18 ゆとりろ磐梯熱海

(旧:清稜 山倶楽部)1Fまたは2F

アクセス JR磐梯熱海駅 車5分

③-2郡山市

場所:郡山ビューホテル

受付時間 月曜日 9:00 AM – 5:00 PM

火曜日 9:00 AM – 5:00 PM

水曜日 9:00 AM – 5:00 PM

木曜日 9:00 AM – 5:00 PM

金曜日 9:00 AM – 5:00 PM

土曜日 9:00 AM – 5:00 PM

日曜日 9:00 AM – 5:00 PM

住所 〒963-8004 福島県 郡山市 中町3-1 郡山ビューホテル3F

アクセス JR郡山駅 徒歩7分

④白河市

場所:白河市大信地域市民交流センター

開設日 2020年7月15日

受付時間 月曜日 9:00 AM – 4:30 PM

火曜日 9:00 AM – 4:30 PM

水曜日 9:00 AM – 4:30 PM

木曜日 9:00 AM – 4:30 PM

金曜日 9:00 AM – 4:30 PM

土曜日 9:00 AM – 4:30 PM

日曜日 9:00 AM – 4:30 PM

住所 〒969-0308 福島県 白河市 大信増見字北田76番地1

白河市大信地域市民交流センター2F

アクセス JR矢吹駅 車15分

白河中央スマートIC 車15分

⑤南相馬市

場所:ブライダル&ホテル ラフィーヌ

受付時間 月曜日 9:00 AM – 5:00 PM

火曜日 9:00 AM – 5:00 PM

水曜日 9:00 AM – 5:00 PM

木曜日 9:00 AM – 5:00 PM

金曜日 9:00 AM – 5:00 PM

土曜日 9:00 AM – 5:00 PM

日曜日 9:00 AM – 5:00 PM

住所 〒975-0004 福島県 南相馬市 原町区旭町2-29

ブライダル&ホテル ラフィーヌ2F

アクセス JR原ノ町駅 徒歩1分

すべての会場、新型コロナウイルス感染防止のため完全予約制です。

事前に必ずご予約をお願いします。

コロナ不況に対応するには、当面の手持ち資金を潤沢にし、不測の事態に備える必要があります。①融資等により通常時以上の運転資金の確保 ②給付金や補助金の受給等で真水の余裕資金の確保に続き、③節税策の活用で支払税金の削減も準備が必要です。節税策に該当する事業者の皆様はご確認ください。

1.簡易課税制度の適用に関する特例:コロナ感染症の被害をうけた場合

概要:簡易課税制度の選択は、課税期間開始日前に届出が必要ですが、

課税期間開始後にコロナ感染症等の影響で被害を受けたため、

●通常の業務体制の維持ができず、事務処理能力低下で簡易課税へ変更したい

●感染拡大防止のために、緊急の仕入れが増えたので一般課税に変更したい

等の事情がある事業者は税務署への届出書の提出で、課税期間開始後でも、簡易課税制度を選択する、又は選択をやめることができます。

条件:コロナ感染症の被害がやんだ日から2ヵ月以内に、所轄税務署に

「災害等による消費税簡易課税制度選択(不適用)届出に係る特例承認申請書」と「消費税簡易課税制度選択(不適用)届出書」を提出します。

※被害のやんだ日が課税期間末日以後の場合、確定申告書提出期限までになりますので、決算を組みながらの選択の判断も可能です。

※この特例では、いったん簡易課税制度を選択した場合の2年間の継続適用要件は適用されません。

2.固定資産税の減免:令和3年度限定

概要:コロナ感染症の被害で、厳しい経営環境の中小事業者等に対して、令和3年度に限って、償却資産と事業用家屋の固定資産税・都市計画税の課税標準額を下表の通り減らします。その結果、固定資産税等が減免されます。

条件:令和2年2月から10月までの間の任意の3ヶ月間の売上高が、前年同期間と比べて一定割合以上減少していることで、課税標準額が減ります。

| 30%以上50%未満減少している者 | 2分の1 |

| 50%以上減少している者 | ゼロ |

※被害を受けた中小事業者等は、令和3年1月31日まで、各市町村へ適用がある旨を申告します。

(文責 税理士 大和田利明)

新型コロナウイルス感染症の影響により従業員を休業させざるを得ない企業に対して、支給した休業手当を助成する厚生労働省の雇用調整助成金(新型コロナウイルス感染症の影響に伴う特例)ですが、申請手続きが煩雑で、なおかつ要件が頻繁に変更されているため、申請する側としては理解しにくい点が多く、また膨大な申請数を処理しきれず、支給に遅れが生じている状況です。この度、このような課題を解消するため、雇用調整助成金の申請手続きが簡素化されました。主な改正点は以下の通りです。

① 休業等計画届の提出は不要

支給申請前に「何人の従業員が何日間休業するか」などを記載する休業等計画届を提出する必要がありましたが、改正により計画書の提出を不要とし、支給申請のみ行えば良いことになりました。

② 実際に支払った休業手当で助成額を算出

助成額を算定するために、前年度の賃金総額、従業員数、年間所定労働日数等を細かく記載し、従業員1人当たりの平均賃金額を算出しなければなりませんでした。しかし、改正により助成額は「実際に支払った休業手当額」をもとに助成額を算出できるようになりました。ただし、従業員20人以下の小規模事業主が対象です。

また、それ以外の事業主の助成額算出についても、以下のような簡素化がなされてます。変更前では、より正確な平均賃金を算定するために、「労働保険確定保険料申告書」のみを用いることとなっていましたが、改正により「源泉所得税」の納付書も用いても良いことになりました。また、年間所定労働日数も休業等実施前の任意の1ヵ月をベースにして算出しても良いことになりました。

③ 雇用調整助成金の支給申請期間が延長

支給申請期間は、実際に休業した日を含む基礎判定期間(賃金の締切期間)の末日の翌日から2ヵ月以内でしたが、しかし改正により、1月24日から5月31日までの期間で休業した場合、申請期間を8月31日まで延長することになりました。

④ 賃金締切日の前でも支給申請が可能

今までは、休業手当に関わる賃金の締め切り日以降でないと支給申請ができないこととなっていましたが、給与明細の写し等休業手当の額が確定した書類を提出できれば、賃金締切日前でも支給申請ができることになりました。

⑤ オンライン申請が開始

5月20日からオンライン申請受付を開始することになりましたが、当日にシステムの不具合が発生したためオンライン申請は延期となりました(再開時期は未定)。

※ 内容は令和2年6月1日現在の情報です。今後の改正により内容が変更になる可能性があります。詳しくは厚生労働省HPをご覧下さい。

コロナウイルスによる社会経済への影響は、収束の予測がつかない分だけ甚大といえます。事業の生命線は資金繰りに尽きます。不安解消の一助として、無担保・延滞税なしの納税猶予制度の特例措置が講じられます。

条件:事業等に係る収入に相当の減少があった個人事業者や法人では、1年間、国税と地方税の納税の猶予(1年間の支払いの先延ばし)ができます。

【対象者】

①コロナウイルスの影響で、令和2年2月以降の任意の期間(最小単位は1か月)において、収入が前年同期に比べて、概ね20%以上減少している。

②一時に納税を行うことが困難である。

のいずれも満たす法人と個人事業者で、規模の大小を問いません。

※パートやアルバイトの給与所得者でも、確定申告で納付している場合、収入減少の要件を満たすと納税の猶予ができます。

※白色申告をしている場合でも、収入減の要件を満たすと特例の対象になります。

【 対象となる税金】

令和2年2月1日から令和3年1月31日までに納期限の到来する「所得税」「法人税」「消費税」等のほぼすべての国税と「個人住民税」「法人住民税」「法人事業税」「固定資産税」等のほぼすべての地方税

※すでに納付期限が到来している未納の国税・地方税についても、さかのぼって、この特例を使えます。

【 収入の減少を証明する方法】

①月次の試算表等で前年同期との比較ができる資料

②売上帳や現金出納帳、預金通帳の写しで減少がわかる資料

書類の提出が難しい場合、口頭での説明も受け付ける予定です。

※比較する前年の月別収入が不明の場合、年間収入の平均額等で推計します。

※事業開始後1年を経過していない場合、令和2年1月までの任意の期間と比較します。

【申請手続き】

申請書類の提出期限は、これから発令される関係法令の施行から2か月後か、又は、納付期限のいずれか遅い日までになり、申請窓口は税目により各々税務署、県、市町村です。

(文責 税理士 大和田利明)

中小企業庁のホームページからの引用によると、「BCP(事業継続計画)とは、企業が自然災害、大火災、テロ攻撃などの緊急事態に遭遇した場合において、事業資産の損害を最小限にとどめつつ、中核となる事業の継続あるいは早期復旧を可能とするために、平常時に行うべき活動や緊急時における事業継続のための方法、手段などを取り決めておく計画のことです。」とされています。

今般、新型コロナウィルス感染症の流行により工場の生産停止、従業員の出勤停止、物品の調達が困難になる等様々な面で緊急事態が発生し、今後も生じるおそれが高まっています。まだ緊急事態に直面していない段階において、計画を練っておくことが重要です。どういう対策を打つか検討しておくとよいと思います。以下の項目について考えてみます。

(1)商品や原材料の調達

一部の地域に商品の仕入や原材料の調達を依存している場合に、その地域で災害等が生じたときは商品や原材料の調達が困難になります。そのため、地域依存度を分散させたり、特定の業者に過剰に依存しない等の代替的な調達方法を検討しておくことが重要です。

(2)人材

感染症の流行により自粛要請が出されている場合に、従業員の出社が困難になるおそれがあります。事務作業であればテレワ

ークの検討や工場の稼働が難しければ外注の手配などを検討しておくことが重要です。

(3)サービス

緊急事態が生じたときに、サービスが提供できるとは限りません。契約内容によっては納期を守らないと損害賠償が生じる可

能性もあります。緊急時に提供できるサービスのレベルについて顧客と予め協議しておくといった対応が考えられます。

(4)資金繰り

売上が一時的に急激に減少すると資金繰りが困難になります。緊急融資で対応するといった短期的な手当て、売上がない状態

が長期化することに備えて固定費を極力減らすために一時的な休業と休業手当に対する雇用調整助成金の活用などが考えられ

れます。

参考:中小企業庁>中小企業BCP策定運用指針>策定運用指針>はじめに>BCPとはhttps://www.chusho.meti.go.jp/bcp/contents/level_a/bcpgl_01_1.html

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休