地域の事業の発展を真剣にサポートします。

ホーム > NEWS

新しいNISAの制度について、我が子から質問を受ける機会がありました。将来の生活設計に不安を感じる若い世代の方々の関心は高いと感じます。

NISAのメリットは、投資で得られた利益に係る税金が非課税になることです。これまでは、期間に制限がある上に、投資限度額も低く、投資初心者向けの制度でした。

これが、2024年からの新NISA制度では、下記のとおり拡充され使いやすくなります。

|

現行制度 |

新しい制度 |

|||

|

つみたてNISA |

一般NISA |

つみたて投資枠 |

成長投資枠 |

|

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限化 | 無期限化 |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円 (うち成長投資枠1,200万円) | |

| 口座開設期間 | 2023年まで | 2023年まで | 恒久化 | 恒久化 |

| 投資対象商品 | 金融庁の基準を満たした投資信託・ ETF | 上場株式・ETF・REIT・投資信託 | 金融庁の基準を満たした投資信託・ ETF | 上場株式・ETF・REIT・投資信託

(デリバティブ取引の投信等を除く) |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 |

| 両制度の併用 | 不可能 | 不可能 | 可能 | 可能 |

さて、現行のNISA制度を利用している方は、来年から新制度に切り替わるとどうなるのか。これまでの保有財産は現行の非課税期間で保有できます。「つみたてNISA」制度は保有期間が20年と長いので、投資限度金額は低いものの投資リスクから見るとおすすめです。

一方、新制度は無期限で非課税運用ができる大きなメリットがあります。生涯の投資限度額も1,800万円と大幅に増加しました。さらに、非課税で投資した商品を売却すると、翌年には売却枠が復活して非課税枠の再利用もできます。

もちろん、投資になりますので、元本の保証はありません。リスクを考慮しつつ、投資のキホンである「分散して」「長期に」運用していくことが肝要です。これを考慮すると、若い世代や現役世代にフィットする制度に感じられますが、年間投資枠が新制度では、最大360万円まで利用できます。金利のつかないタンス預金をお持ちの高齢者世代は運用のメリットを検討してはいかがでしょう。

(文責 税理士 大和田利明)

労働基準法では給与は現金払いが原則ですが、労働者が同意した場合は銀行口座などへの振り込みが認められてきました。近年、生活の様々な場面でキャッシュレス決済が普及し、現金をあまり利用しないという人も増えてきています。この様なキャッシュレス決済の普及や送金手段の多様化のニーズに対応するため、労働者が同意した場合には給与の支払いも『〇〇pay』といった資金移動業者※の口座へ支払うことが2023年4月1日より出来るようになりました。

※厚生労働大臣が指定した資金移動業者(〇〇payなど)のみです。

★ 給与支払いの原則と口座振り込み

会社が従業員に支払う給与は『通貨で、直接労働者に、その全額を支払わなければならない』と労働基準法で規定されています。その例外として、労働者から個別に同意を得れば労働者が指定する本人名義の銀行口座などに振り込むことが認められています。

★ 事前の協定締結が必須です

給与のデジタル払いを導入する場合には、まずは雇用主と労働者で労使協定の締結が必要になります。その上で、雇用主は給与のデジタル払いに関する留意事項を労働者説明し、労働者の個別の同意を得る必要があります。

★ 受け取り額は適切に設定して下さい

指定資金移動業者口座は『預金』をするためではなく、支払いや送金に用いるためのものであることを理解の上、支払いなどに使う見込みの額を受け取るようにして下さい。また、受け取り額は1日当たりの払出上限額以下の額とする必要があります。

★ 口座の上限額は100万円以下です

口座の上限額は100万円以下に設定されています。上限額を超えた場合は、あらかじめ労働者が指定した銀行口座などに自動的に出金されます。この際の手数料は労働者の負担になる可能性がありますので、指定資金移動業者にご確認下さい。

★ 口座残高の現金化も可能です

ATMや銀行口座などへの出金により、口座残高を現金化(払い出し)することも出来ます。少なくとも毎月1回は労働者の手数料負担なく指定資金移動業者口座から払い出しが出来ます。払い出し方法や手数料は指定資金移動業者により異なります。

★ 口座残高の払い戻し期限は少なくとも10年間

口座残高については、最後の入出金日から少なくとも10年間は申し出などにより払い戻してもらうことが出来ます。

👉注意点

( 文責 社会保険労務士 宮嵜智也 )

3月の国会で、インボイス制度の税負担や事務負担を緩和する措置が成立したので、主要項目を確認します。

1. 小規模事業者に対する納税額の負担軽減措置(2割特例で税額大幅減)

事例:サービス業で売上700万円(消費税70万円)経費150万円(消費税15万円)

|

実額課税 |

70万円-15万円=55万円 | 適用期間は3年間 令和5年10月~令和8年9月の属する各課税期間 |

|

簡易課税 |

70万円-35万円=35万円 | |

|

納税額緩和特例 |

70万円×2割=14万円 |

2. インボイス制度登録申請手続きの柔軟化

|

条 件 |

提出期限や申請日が見直しされる |

| 令和5年10月1日から登録を受ける場合 | これまでの3月31日→5年9月30日まで提出 |

| 免税事業者が登録申請する場合 | 課税期間の初日から起算して15日前まで |

| インボイス業者が登録を取消する場合 | 課税期間の初日から起算して15日前まで |

| 令和5年10月1日以降にインボイス事業者登録をする場合 | 登録を受けようとする日から起算して15日前まで |

3. 1万円未満の値引き等は「返還」のインボイスの交付義務が免除

インボイス制度導入後に、買い手側が振込手数料を差引いて代金を支払う場合は、「売上」の値引きとして返還インボイスの交付が予定されていました。

事務負担が増大し、経理処理方法も複雑になることへの緩和策として⇒

※金額が「税込価額1万円未満の場合は、返還インボイスを交付する義務がない。」と改正されました。

対象者はすべてのインボイス登録事業者であり、これまでと同じ取り扱いが可能となります。

4. 売上が1億円以下の事業者の1万円未満のインボイス保存義務が不要

インボイス制度はインボイスの書面の保存も義務付けられ、事務負担の増大が懸念されていました。

小規模事業者への配慮として①期間は令和5年10月~令和11年9月までの6年間限定で、②基準期間における課税売上高が1億円以下の事業者か、特例期間における課税売上高が5千万円以下の事業者に限定して、③税込み1万円未満の課税仕入れはインボイスの保存がなくても帳簿保存で仕入税額控除ができます。

(文責 税理士 大和田利明)

3月10日から2023年度の小規模事業者持続化補助金(第12回公募)の申請受付がスタートしました。今回の目玉はインボイスへの対応を迫られる免税事業者を対象にした「インボイス特例」です。通常枠や特別枠で申請を検討している人がインボイス転換事業者の場合、最大50万円の上乗せ支給を受けられます。

同補助金は、常時使用する従業員数が「商業・サービス業(宿泊業、娯楽業を除く)の場合」5人以下、それ以外の業種の場合20人以下である小規模事業者が対象です。自らが持続的な経営に向けた経営計画を作成する必要があり、それに要する経費の一部を補助するものです。

補助対象経費は、新商品の試作品開発費用、新サービスを紹介するチラシ作成代、販路開拓を行うための旅費、事業遂行に必要な製造装置の購入やアルバイト費用等となります。

一般の通常枠以外に次のカテゴリーがあります。

●「賃金引上枠」・・最低賃金を、地域別最低賃金より+30円以上とした事業者

●「卒業枠」・・小規模事業者として定義する従業員数を超えて、規模を拡大する事業者

●「後継者支援枠」・・アトツギ甲子園のファイナリスト等となった事業者

●「創業枠」・・過去3年以内に「特定創業支援事業」による支援を受け、創業した事業者

上記の4つの枠の事業者で、2021年9月30日から2023年9月30日の属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者のうち、適格請求書発行事業者の登録を受けた場合に補助額を一律50万円上乗せとなる「インボイス特例」の拡充措置が行われ、補助上限額が最高250万円にまで拡充されています。

補助率・補助上限は以下の通りとなります。

| 類 型 | 通常枠 | 賃金引上げ枠 | 卒業枠 | 後継者支援枠 | 創業枠 |

| 補 助 率 |

2/3 |

2/3(赤字事業者は3/4) |

2/3 |

2/3 |

2/3 |

| 補助上限 |

50万円 |

200万円 |

200万円 |

200万円 |

200万円 |

| インボイス 特例 |

50万円 ※インボイス特例の要件を満たしている場合は、上記補助上限額に50万円を上乗せ |

||||

第12回の申請受付締め切りが6月1日(木)となっております。

詳しくは商工会議所地区小規模事業者補助金事務局HP等をご確認下さい。

1.相続時精算課税制度は、これまで「①:特別控除額2,500万円までは何年間贈与をしても贈与税はかからないが、相続する際には、先に贈与した贈与財産を相続財産に含めて税の計算をする。」「②:一度この制度を使うと届出をした間柄の贈与では、暦年課税制度に戻れない上に、その後は少額の贈与でも、贈与税の申告の必要がある。」と使い勝手が悪いところがありました。

これが、今回の改正で2024年1月1日以降、相続時精算課税制度を選択した人への贈与でも、年110万円までなら贈与税も相続税も掛らず、贈与税の申告も不要となります。ただし、110万円を超えたら贈与税の申告と納税は必要です。

| 改正前 | 改正後 | |

| 1年目の贈与は2,500万円

2年目以降の贈与は 200万円×10年間 |

相続財産に加算する額は4,500万円

2,500万円+200万円×10年=4,500万円 |

相続財産に加算する額は3,400万円

2,500万円+(200-110=90)万円×10年=3,400万円 |

相続時精算課税制度の控除が2,500万円と110万円の2本立てになりました。

暦年贈与の基礎控除額と同じなので、紛らわしいですが、一度、相続時精算課税制度を選択したら暦年課税制度には戻れません。

ただし、110万円の基礎控除をつかえば申告不要で相続税も贈与税もかからないので、使い勝手は良くなりました。

2.暦年課税制度の生前贈与加算が死亡前3年から7年に延長されます。

これまでの暦年課税制度では、死亡日以前3年間に贈与した財産は、相続の際、相続財産に持ち戻します。金額の大小にかかわらず基礎控除の範囲内でも、贈与者の死亡日以前3年間であれば、相続税の対象になります。

これを24年1月1日以降の贈与から7年に延長します。亡くなる前の3年間に贈与された財産の扱いはこれまでと同じですが、それより前の4年間に贈与された分は、4年間の合計から100万円を差し引いた金額を相続財産に含めて計算することになりました。

| 1年前 | 2年前 | 3年前 | 4年前 | 5年前 | 6年前 | 7年前 | |

| 贈与額 | 150万円 | 150万円 | 150万円 | 150万円 | 150万円 | 150万円 | 150万円 |

| 改正前 | 加算 | 加算 | 加算 | 加算無 | 加算無 | 加算無 | 加算無 |

| 相続時点での贈与加算額:150万円×3=450万円 | |||||||

| 改正後 | 加算 | 加算 | 加算 | 加算 | 加算 | 加算 | 加算 |

| 相続時点での贈与加算額:150万円×7-100万円=950万円 | |||||||

(文責 税理士 大和田利明)

令和5年が始まり1か月が経ち、最近は光熱費の高騰を痛感される方も多いのではないでしょうか。個人向けの省エネ補助金についてまとめたので、該当する方は検討してみてはいかがでしょうか。

こどもエコすまい支援事業

子育て世帯(18歳未満の子が有)・若者夫婦世帯(いずれかが39歳以下)による住宅の新築の場合:ZEH住宅ならば100万円/戸の補助額

*いずれも、こどもエコすまい登録事業者が申請をします。

給湯省エネ事業

新築・既存住宅の所有者が「給湯省エネ事業者」と契約し、購入した場合

家庭用燃料電池(エネファーム)は15万円/台の補助額

電気ヒートポンプ・ガス瞬間式併用型給湯機(ハイブリッド給湯機)は5万円/台の補助額

ヒートポンプ給湯機(エコキュート)は5万円/台の補助額

補助上限:戸建住宅はいずれか2台まで、共同住宅等はいずれか1台まで

*給湯省エネ事業者が委任を受けて手続きを代行します。

先進的窓リノベ事業

既存住宅の所有者が窓をリフォームする場合

高い断熱性能を持つ窓への改修に関する費用の1/2相当等を定額補助(上限200万円)

*リフォーム事業者が申請して住宅所有者に還元されます

福島省エネ家電購入応援キャンペーン(福島県民の個人が対象)

一定以上の省エネ性能を有するエアコン、電気冷蔵庫、エコキュート、LED照明器具を令和5年2月27日~令和5年7月20日の間に福島県内の対象店舗で購入した者に対しポイント等(PayPayポイントやアマゾンギフトカードなど)を交付。

詳しい要件の確認や申請方法等は、各ホームページでご確認ください。

「住宅省エネ2023キャンペーン【公式】 (mlit.go.jp)」

「福島 省エネ家電購入応援キャンペーン 特設サイト (fukushima-shoene.jp)」

これらの補助対象は、家庭(個人)向けではあるものの関連する事業者にとっては営業面での後押しになります。

いずれも事前に事業者の登録が必要です。登録の受付が1月17日よりスタートしていますので該当する事業者の方は申請を検討下さい。

(文責 所属税理士 髙橋由里)

高齢化社会の中で、お客様の相続についての事前相談が増えてきました。考え方のキホンをまとめてみましたので、ご参照ください。

1つ目は、「争族対策」です。

相続が起こってから、相続人間でもめ事がおきないようにあらかじめ、親の思いや考え方を相続人に伝えておく。できれば、全員がそろう機会が良いと思います。なぜなら、お互いが聞いたことの証人になるからです。お正月や家族行事に集まる家族は揉めないケースが多いと感じます。

また、相続が起こったら、話し合いは互いの配偶者を入れないで、相続人だけで行うと決めておきます。相続手続きは不慣れなことが多いので、事前に各々の事情に配慮して役割分担を決めておくこともお勧めです。

遺言書や養子縁組は、秘密にしておくともめます。実行するなら、必ず相続人全員に伝えておきます。

2つ目は、「納税資金対策」です。

相続税は現金納付が原則なので、払えるだけの資金を準備する必要があります。

まずは、想定される相続で、納付予定の相続税額をおおまかでも計算します。ネットにある概算額を計算するサイトも参考になります。

おおよその納税額が分かったら、納税資金の準備は、生命保険で行ないます。

メリットはあらかじめ受取人を指定できること。行き先が決まりますので、話し合いが必要ありません。非課税枠も法定相続人1人当たり500万円になります。

相続した不動産の売却で納税資金を作る方法もあります。ただし、故人の遺志を反映させるには、どれを売るかを遺言等で指定しておいたほうが良いでしょう。

3つ目に「節税対策」となります。

よく、孫の養子縁組を質問されますが、安易にはお勧めしていません。孫の誰を選ぶかで、将来軋轢を生むケースがあると承知しているからです。

暦年贈与は一般的な方法で、基礎控除額の110万円を使って年間310万円までの贈与は、税率が10%と低くなります。地道ですが、早めにスタートすると効果大です。不動産を使った節税対策はまさしく、ケースバイケースです。銀行等からの提案を受けた際は、事前にご相談ください。

最後が「遺された家族への配慮」です。

親が残したい財産のうち、特に負動産はリノベーションして、誰に渡すか遺言書で指定しておくべきです。借金は残さないことが前提です。なぜなら、借金をしたことのない相続人には、大きな借入金は負担に感じます。もし、残すならの納税資金は確保しておきます。また、このご時世なので、ひきこもりや障害者、高齢の配偶者など家庭内でその後の支援が欲しい方への配慮はお忘れなくお願いします。

(文責 税理士 大和田利明)

国税納付手続きに令和4年12月1日よりスマホアプリでの納付が利用可能となりました。

【利用可能なPay払いは6つ】

・税務署への事前の手続きが必要ありません。

・全ての税目で納付可能です。

※印紙を貼り付けて納付する場合等、ご利用ができない税目があります。

・一度の納付での利用上限金額は30万円です。

※利用するPay払いで設定された上限金額により、利用可能な金額が制限される場合があります。

・決済手数料は発生しません。

・領収書は発行されません。

※領収書が必要な方は、金融機関や税務署の窓口で納付してください。

納付手続きは、「国税スマートフォン決済専用サイト」へのアクセス方法により異なります。

・e-Taxの受信通知からアクセスする場合

e-Taxを利用して申告書・所得税徴収高計算書データの送信又は納付情報登録依頼をした後に、メッセージボックスに格納される受信通知(納付区分番号通知)からアクセスします。

・確定申告書等作成コーナーで出力される二次元コードからアクセスする場合

確定申告書等作成コーナーで申告書を書面で作成し、申告書等とともに出力される二次元コードを読み取りアクセスします。

・国税庁ホームページからアクセスする場合

国税庁ホームページに表示されている「国税スマートフォン決済専用サイト」へのリンクからアクセスします。

詳しくは国税庁ホームページ「スマホアプリ納付の手続き」でご確認下さい。

※ 誠に勝手ながら12月30日(金)~1月3日(火)までを年末年始の休みとさせて頂きます。

インボイス制度の導入が、令和5年10月に始まると「取引先に対し、適格請求書の発行」を求めます。自らが、免税事業者のままでは、適格請求書発行事業者になれません。

そうなると、課税事業者側では、「仕入れ税額控除」ができず、消費税の納付税額が増え、利益が減少します。

(例:課税売上が税込1,650万円で、免税事業者よりの課税仕入が税込880万円のケースでは)

|

インボイス制度導入前の課税事業者 |

インボイス制度導入後の課税事業者 |

| 税抜売上-税抜仕入=利益

1,500万円-800万円=700万円 |

税抜売上-税抜仕入=利益

1,500万円-880万円=620万円:80万円の減益 |

| 受取消費税-支払消費税=消費税納税額

150万円-80万円=70万円 |

受取消費税-支払消費税=消費税納税額

150万円-0万円=150万円:80万円の消費税納税増額 |

※インボイス制度では、明らかに免税事業者との取引により影響を受けることになります。ゆえに免税事業者側では、「取引自体が敬遠される。値引き交渉を受ける。」ことが想定されます。

1.免税事業者の対応は「売上の対象となるお客様が誰か」で変わります。

| お客様は一般の消費者で「名入りの領収書」は発行しない | お客様は一般の消費者だが、時に「名入りの領収書」を発行する

例:飲食店やタクシー |

お客様は課税事業者で、請求書や領収書の発行をする |

| 免税事業者を継続する | 課税事業者になることを検討する | 課税事業者になることを検討する |

2.免税事業者(個人事業主)が課税事業者を選択した場合の影響

| 影響①:インボイス制度の経理処理の手間の増加 | 会計処理を外部委託しているなら支払経費の増額 |

| 影響②:消費税の納付税額が増える | 課税売上税込880万円の大工事業者の場合

簡易課税制度(第3種)選択で消費税納付年額24万円 |

| 影響③:消費税の納税で、所得が減少すると所得税や住民税が減る | 所得税率10%の場合、住民税と合わせて

4万8千円の減税効果:消費税差引き19万2千円の増 |

3.免税事業者が課税事業者を選択しない場合の影響

取引先が事業者の場合、複数の得意先との価格交渉が必要になります。極論すると消費税の納税額をどちらが負担するかになります。仕入税額控除の経過措置規定もありますが、複雑な交渉です。

(文責 税理士 大和田利明)

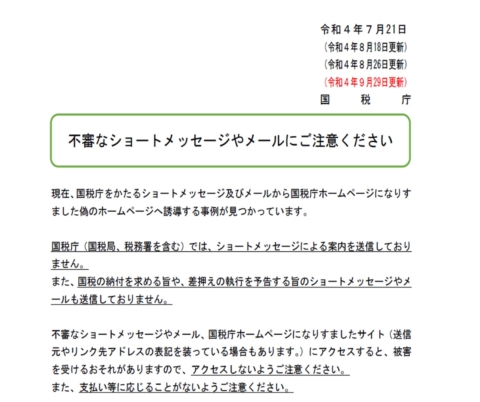

事例①

国税庁を装う詐欺メール、SMSが届いた

お客様から、こんな連絡をいただきました。

「国税庁の名前で税金の納付を求めることや、差し押さえの執行を予告するショートメールが

来て、リンク先もあるのですが。どうしましょう?」

冷静に考えれば、なぜ携帯の番号がわかるのかと疑問に思い、お客様にはリンク先にアクセス

しないようにお願いしました。

念のために国税庁のホームページをみると下記のような注意喚起がされていました。

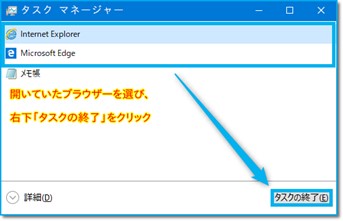

例②

パソコン操作中に突然警告音が鳴りだして,電話をするように表示される

お客様から聞いた事例です。パソコン操作をしていたら、突然警告音が鳴りだして動揺して

しまい,表示された連絡先に電話をして、パソコンを遠隔操作され、コンビニでAmazonの

ギフトカードを買うように指示されました。コンビニ店員が詐欺だと気づき、払わず警察に

連絡をしたそうです。

もし、詐欺警告がでてしまったら

・キーボードで[Ctrl]+[Alt]+[Delete] 同時押し ⇒タスクマネージャーを選んでいただき

Microsoft Edge、Google Chrome、などをタスクの終了で終わらせ、ブラウザーを開き直して

「復元」メッセージが出たら「×」を押します。

(詳細はネット検索で出てきます または 専門家にご相談ください)

インボイス制度の導入が、令和5年10月に迫ってきました。弊社では、課税事業者のお客様への対応として、現在「適格請求書発行事業者」の登録を順次進めております。

以下、課税事業者側でインボイス制度開始にあたり、やらねばならない事を一覧にしました。内容と時期を確認ください。

1. 会社側の内部で対応すべき事

|

やらねばならない事項 |

対応と留意点 |

対応期限(目安) |

| 1.適格請求書発行事業者への登録 | 弊社のお客様へは、登録の可否の説明後、10月末まで登録完了 | 令和5年3月末までだが、速やかに登録する。 |

| 2.得意先への案内 | 交付された登録番号を案内する。 | 通知書を受けとったら速やかに番号の案内を送付する。 |

| 3.インボイス制度の書類の様式の確認と販売管理システムのバージョンアップ | 納品書や請求書の記載事項を確認。得意先の要請も考慮(指定伝票の場合) | システムのベンダーや印刷会社と導入開始前まで。試用期間も考慮する。 |

| 4.自計化の場合、経理や仕入管理システムの見直し | 課税事業者・免税事業者の区分対応システムの導入。 | システムのベンダーと導入開始前まで。試用期間も考慮 |

2.仕入先と対応すべき事

|

やらねばならない事項 |

対応と留意点 |

対応期限(目安) |

| 1.仕入先が課税事業者かの確認とリストアップ | 継続した取引先に自社の登録番号を通知の際に、アンケートを渡して確認する。 | 令和5年3月末まで。 |

| 2.スポットの取引先(士業、コンサル、大家)の確認 | 取引先の洗い出しと課税事業者かの確認をする。 | 令和5年3月末まで。 |

| 3.仕入先が免税事業者の場合、登録業者への勧奨 | 課税事業者の選択と登録を登録期限まで説得する。 | 登録済後に、登録番号の通知を受領。令和5年3月末迄 |

| 4.免税事業者がある場合の会社側の対応の検討 | 説得の継続か、消費税分の値引きか、代替先の開拓か検討 | 令和5年9月までには、個別の対応方針を決定しておく。 |

(文責 税理士 大和田利明)

2022年4月1日から『育児・介護休業法』の改正がされていることをご存知でしょうか?

『育児・介護休業法』とは、育児や介護をしながら働く労働者が職業生活と家庭生活を両立できるように支援するための法律です。『育児や介護を理由に退職せずに仕事を続けることができること』『育児や介護を理由に退職した労働者の再雇用を促進すること』を目的としています。

ここでは育児休業の改正ポイントと施行スケジュールについてご説明いたします。

|

施行タイミング |

内 容 |

| 2022年4月1日~ | ・育児休業を取得しやすい雇用環境整備及び妊娠・出産の申出をした労働者に対する個別の周知・意向確認の措置の義務付け

・有期雇用労働者の育児・介護休業取得の要件の緩和 |

| 2022年10月1日~ | ・育児休業の分割取得

・出生時育児休業(産後パパ育休)の新設 |

| 2023年4月1日~ | ・育児休業取得状況の公表の義務付け |

1.2022年4月施行 育児休業を取得しやすい雇用環境の整備を義務化

育児休業を取得しやすくするには、まず従業員の雇用環境を改善し整えることが肝心です。育児休業及び産後パパ育休に関する研修の実施や相談窓口を設けておきましょう。他にも育児休業の事例に関する情報も集めておくと相談された際に役に立つかもしれません。

2.2022年4月施行 育児休業の周知・取得意向の確認を義務化

従業員本人もしくは配偶者の妊娠や出産を申し出た従業員に対し、育児休業制度の周知と休業に関する取得意向の確認を個別に行うことが義務となりました。

3.2022年4月施行 有期雇用労働者の育児・介護休業の取得要件を緩和

これまでの育児・介護休業の取得は、無期雇用で継続して雇用された期間が1年以上かつ子が1歳6ヶ月になるまでの間に契約満了になっていないことが条件でした。施行後は、1年以上継続雇用のパートやアルバイトといった有期雇用の従業員も育児・介護休業の取得対象になりました。

4.2022年10月施行 産後パパ育休(出生時育児休業)を創設

産後パパ育休とは、子どもが誕生した8週間以内に4週間まで取得できる育休です。取得する時期は自分で選べ、事前に取得申請するのが基本であり、遅くとも取得希望する2週間前に各企業担当者に連絡する流れとなっています。 改正前は、子の出生日から8週間以内であれば取得日数に制限を設けない「パパ休暇」として運用していましたが、改正後は「産後パパ育休」として運用されます。

5.2022年10月施行 育児休業の分割取得が可能

改正前の育児休業は1回でまとめて取得するのが基本であり、分割取得が出来ませんでした。改正後は、子どもが1歳になるまでの間、育児休業を分割(2回)で取得できるようになります。仕事の繁忙期と閑散期、配偶者の育休復帰などを考えながら育児休業を取得できるようになります。

平成27年に相続税の基礎控除額が引き下げられてから、相続税の申告割合が、それまでの2%程度から徐々に増えて、仙台国税局の令和2年度実績では4.5%まで伸びています。亡くなった方の20名に一人の割合で申告が必要となります。

ここ数年の相続税の申告の概容を確認して、傾向と対策にお役立て下さい。

(文責 税理士 大和田利明)

5月下旬より、自己情報のオンライン確認ができる「申告書等情報取得サービス」が利用出来るようになりました。

「申告書等情報取得サービス」とは、書面又はe-Taxにより提出した所得税の確定申告書等について、パソコン・スマートフォンからマイナンバーカードとe-Taxソフト(WEB版・SP版)を使って、PDFファイルを取得できる無料のサービスです。

【ステップ1】

パソコン又はスマートフォンからe-Taxにログインし、閲覧申請データを作成・送信します。

※書面又はe-Taxにより提出した所得税確定(修正)申告書、青色申告決算書及び収支内訳書のうち、直近3年分(令和2年分以降)が対象となります。

※閲覧申請データの作成・送信にはマイナンバーカードが必要です。

※代理人や相続人の方はご利用できません。

【ステップ2】

e-TaxのメッセージボックスにPDFファイルが格納された後、ダウンロードができます。

※メッセージボックスの確認にはマイナンバーカードが必要です。

※申請からPDFファイルの格納までには数日かかりますので、注意が必要です。

※PDFファイルのダウンロード可能期間は、メッセージボックスへの格納から180日以内です。

●詳しい手順等については、国税庁HPをご確認下さい。

ご利用の際は、マイナンバーカードが必須となります。お持ちでない方カードを作るなら今がチャンスかも!?マイナポイントでお得に!ぜひこの機会に申請を!

➀マイナンバーカードを取得後、マイナポイントの申請、キャッシュレス決済でチャージor支払いで最大5,000ポイント付与

さらに・・・6月30日~(第一弾で5,000ポイントもらった方も対象)

②健康保険証の機能を追加登録で7,500ポイント付与

③公金受取口座の登録で7,500ポイント付与

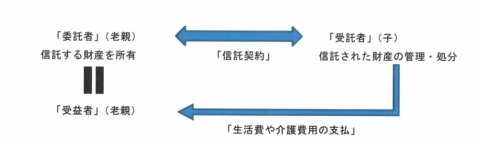

高齢化社会の課題として「スムーズな財産の承継」の相談事例が増えてきました。これまでは、遺言書の作成をお勧めしてきました。さらに踏み込んで「家族信託」を検討されるケースも出始めています。内容を簡単に説明いたします。

家族信託とは「高齢者や障碍者の方の財産を管理し、その後の資産承継を円滑に実現できる新しい財産管理の仕組み」です。用語の理解も必要なので、まだ世の中にあまり浸透していません。

但し、超高齢化社会のもとで、老親の認知症リスクが高まると預金の管理や自宅の売却手続きが進まない事態も起こっています。

これを解決するには、家族間で「信託契約」を結び、財産の所有者である老親が「委託者」になり、親の代わりに動くことのできる子が、「受託者」として任された財産の管理や処分を行います。その際に、信託された財産から得られる利益を受け取る「受益者」を老親にしておくと、贈与税の課税はありません。

家族信託に必要な知識として

(1)家族間で「信託契約」を結ぶ必要があります。ゆえに、契約の目的や内容を理解できないと契約書が作成できません。老親の認知症が進むと手遅れになります。

(2)「受託者」になる子は信託された財産の管理や処分をする役割を果たします。財産の所有権も老親から子に移します。ただし、贈与税等の負担を避ける為、「受益者」を老親にします。税務上は、受益者が財産を有するとみなします。

(3)「信託財産」とは、管理や処分を託された財産です。代表的なものとして不動産があります。預金や自社株も信託財産にできます。

(4)家族信託には、費用が掛かります。家族信託契約書の作成費用や、公正証書作成の公証人の費用、不動産を信託する場合の登録免許税、信託登記の司法書士報酬などです。

(5)家族信託をサポートする専門職として、弁護士・司法書士・行政書士・税理士などがあります。様々なニーズに応えるためには、各士業の連携も必要になります。

(文責 税理士 大和田利明)

令和5年10月1日からインボイス制度が実施されます。インボイス制度導入にあたって、免税事業者との取引条件が見直されることが予想されます。免税事業者に取引価格の交渉を依頼すること自体が独占禁止法上問題となるのか、財務省や公正取引委員会等の「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」で考え方が示されています。

<免税事業者への課税転換の要請に係る独禁法・下請法の考え方>

【問題にならない行為】

発注側が、仕入先(免税事業者)に対して「課税事業者になるよう要請」する行為。

【問題になる恐れがある行為】

発注側が、仕入先(免税事業者)に対して「課税事業者になるよう要請」し、かつ「課税事業者にならない場合、取引価格の引下げや取引を打ち切るなどと一方的に通告」する行為。

*免税事業者が課税事業者となるに際し、価格交渉の場において明示的な協議なしに価格を据え置く場合も同様に問題になる恐れがあるようです。

→ 発注側が一方的に「今後は消費税相当額〇〇円を支払わない」「○○円でないと今後

取引はできない」と減額を強要する行為は問題となり得るということです。

免税事業者が、課税事業者となることができる(簡易課税制度も選択できる)ことを

理解したうえで引き続き免税事業者でいることを選択し、再交渉において双方納得の

上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独占禁止法

上問題とはならないようです。

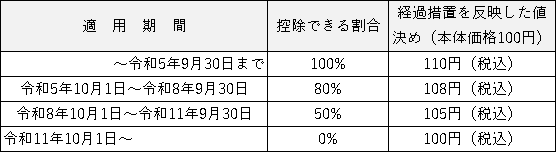

なお、インボイス制度導入後3年間は仕入税額相当額の8割、その後の3年間は5割の仕入税額控除を認める経過措置があります。そのため、取引価格について、一度に消費税相当額を引き下げるのではなく、経過措置に沿って段階的に引下げを行うことが想定されます。

免税事業者からの仕入れに係る経過措置

(文責 所属税理士 髙橋由里)

住宅産業は裾野が広く、景気に与える影響も大きいので、税制改正の目玉になります。

省エネによる脱炭素社会実現を住宅ローン減税で後押しする一方、格差社会の拡大防止の世論の高まりで、贈与税は見直しされています。確認ください。

1.所得税:住宅ローン減税の借入限度額と控除期間・所得要件

| 対象住宅 | 入居時期 | 借入限度額 | 控除率 | 控除期間 | |

| 新築住宅 | 一般住宅 | 令和4年・5年 | 3,000万円 | 0.7% | 13年 |

| 令和6年・7年 | 2,000万円 | 10年 | |||

| 省エネ基準適合住宅 | 令和4年・5年 | 4,000万円 | 13年 | ||

| 令和6年・7年 | 3,000万円 | ||||

| ZEH水準省エネ住宅 | 令和4年・5年 | 4,500万円 | |||

| 令和6年・7年 | 3,500万円 | ||||

| 認定住宅 | 令和4年・5年 | 5,000万円 | |||

| 令和6年・7年 | 4,500万円 | ||||

| 中古住宅 | 一般住宅の取得、増改築 | 令和4年~7年 | 2,000万円 | 0.7% | 10年 |

| 認定住宅等の取得 | 令和4年~7年 | 3,000万円 |

※所得要件が、令和4年から令和7年の入居では2,000万円に引き下げられました。

※ポイントは、1%から0.7%へ控除率を引き下げた一方、控除期間13年の継続です。

2.贈与税:直系尊属から住宅取得資金の贈与を受けた場合の贈与税の非課税措置

住宅取得資金の贈与税の非課税措置は、富裕層との格差を生むとの懸念から、非課税限度額が縮小された上で、適用期間が2年間延長されました。

| 改正ポイント | 改正後 | 改正前 |

| 適用期間 | 令和4年1月~令和5年12月 | 令和2年4月~令和3年12月 |

| 非課税限度額 | 省エネ住宅では1,000万円

一般住宅では500万円と縮減 |

省エネ住宅では1,500万円

一般住宅では1,000万円 |

| 中古住宅の築年数要件 | 廃止により対象住宅が拡大 | 一般で20年・耐火で25年以内 |

| 受贈者年齢制限引下げ | 令和4年4月より18歳以上へ | 20歳以上 |

(文責 税理士 大和田利明)

皆様は、ふるさと納税されていますか?年末近くになると、TVのワイドショーにて返礼品や、仕組みについて話題に上がることも恒例となりました。

かく言う私は、令和3年にようやく、ふるさと納税デビューをしました。

そのきっかけとなったのは、ある本を読んだところ、「日々のくらしをていねいに生きる」というようなことが書かれていたからです。ふるさと納税が、必ずしもていねいな生活に結びつくものではないのかもしれませんが、活用できるものは活用してみようと思った次第です。様々な返礼品のなかから、家族が喜んでくれそうなモノを探していると自分自身が嬉しくなりました。

そんな嬉しさが、ていねいな生活の一部かなと思いました。

さて、年明けから1ヶ月半が経過し、いよいよ所得税確定申告の時期となりました。

そこで、今回はふるさと納税の手続きの改正点についてお知らせします。

以下は国税庁のホームページより一部抜粋です。

1 制度の概要

ふるさと納税の寄附金控除の適用を受けるためには、確定申告書に地方公共団体が発行する寄附ごとの「寄附金の受領書」の添付が必要とされていますが、令和3年分の確定申告から、寄附ごとの「寄附金の受領書」に代えて、特定事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することができることとされました。

2 特定事業者とは

国税庁長官が指定した者とされています。 (代表例では、ふるなび・さとふるなど)

3 寄附金控除に関する証明書の発行方法

特定事業者(ふるなび等)は、寄附金控除に関する証明書について、運営するポータルサイトから電子データで提供するほか、郵送などの方法で発行することができます。

4 寄附金控除に関する証明書を活用した申告方法

寄附金控除に関する証明書の提供を受けた寄附者は、次の方法により確定申告を行うことができます。

①特定事業者のポータルサイトからダウンロードした証明書データをe-Taxを活用して確定申告書に添付して送信する方法

②特定事業者のポータルサイトからダウンロードした証明書データを国税庁が提供するQRコード付証明書等作成システムで読み込み、これをプリントアウトした書類を確定申告書に添付して申告する方法

③郵送で交付を受けた証明書を確定申告書に添付して申告する方法

私は、令和3年はさとふるを利用して寄附しました。そこで試しに、つい最近ホームページから郵送での交付申請をしてみましたが、いたって簡単でした。その後については所員のトピックス等でお知らせ出来ればと思っております。

地元新聞で既報のとおり、あづま陸上競技場施設の改修工事募金がスタートしましたので、税制上の優遇措置をお伝えします。ぜひ、皆様の募金への協力をお願いいたします。

1.法人・団体で寄附をされた場合

| Q1.法人で寄附をした場合のメリットは何ですか | A1.今回の募金は、法人税法第37条第3項第1号により、「国等に対する寄附金」になります。単なる寄附金は収益獲得に関係ない一方的な贈与なので、必要経費になりませんが、今回は福島県の施設に対する寄附金ゆえに、全額損金算入になります。金額の上限もありません。 |

| Q2.法人で寄附をした後、申告書で損金算入する手順を教えて下さい。 | A2.寄附金を支出した際の会計処理の勘定科目は「寄附金」を使用ください。東邦銀行の募金指定口座への振込書と「福島市にサッカースタジアムをつくる会」から受領した寄附金の領収書により、法人税申告書の別表14(2)「寄附金の損金算入に関する明細書」の記載をします。記載と書類の保存は絶対要件です。 |

| Q3.今回の募金の募集期間はR3.12月からR4.3月までになっていますが、この期間以外に寄附できますか。 | Q3.「国等に対する寄附金」に該当するための寄附の条件は、募集期間に寄附することです。領収日が損金算入時期に該当します。決算月が12月から2月までの法人では決算日までと、R4年3月末までの2会計期間にわたり損金算入できます。

決算月が3月から11月までの法人は、今回の募集期間の募金が進行年度での寄附金として損金算入できます。 |

2.個人で寄附された場合

| Q1. 個人で寄附した場合のメリットを教えてください。 | A1.今回の募金は「国等に対する寄附金」に該当して所得税が軽減されます。確定申告の手続きの中で、「寄附金控除」をします。寄附金控除額は一般に寄附金額から2,000円を差引した金額になります。 |

| Q2.ふるさと納税との違いは何ですか。 | A2.ふるさと納税では、寄附した金額が、控除上限額の範囲ならば翌年の住民税が下がります。一方、今回の「国等に対する寄附金」は所得税の軽減にはなりますが、住民税は低くなりません。 |

(文責 税理士 大和田利明)

12月10日に公表された「令和4年度税制改正大綱」の中から特に気になった中小企業における所得拡大税制についてみていきたいと思います。

※尚、税制改正の素案となるものであり、100%確定ではありませんのでご了承ください。

所得拡大促進税制は、中小企業者等が、前年度より給与等を増加させた場合にその増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

|

改正前 |

改正後 |

|

| 適用期間 | 令和3年4月1日~令和5年3月31日までに開始する事業年度 | 令和4年4月1日~令和6年3月31日までに開始する事業年度 |

| 適用要件 | 雇用者給与等支給額が前年度と比べて1.5%以上増加 | 変更なし |

| 控除額計算 | 控除対象雇用者給与等支給増加額の15% | 変更なし |

| 上乗せ措置 | ・雇用者給与等支給額が前年度と比べて2.5%以上増加でしており、かつ次のいずれかを満たす場合に税額控除率10%加算

①教育訓練費の額が、前年度と比べて10%以上増加の場合 ②経営力向上計画の認定を受けており、経営力向上計画に基づき経営力向上が確実に行われたことにつき証明がされていること =最大25%の税額控除率 |

・雇用者給与等支給額が前年度と比べて2.5%以上増加の場合の税額控除率15%加算

・教育訓練費の額が、前年度と比べて10%以上増加の場合の税額控除率10%加算

=最大40%の税額控除率 |

| 控除上限 | 控除税額は適用年度の法人税額の20%を上限 | 変更なし |

※所得拡大促進税制について

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai.html

※令和4年度税制改正大綱 令和3年12月10日

https://www.jimin.jp/news/policy/202382.html

※誠に勝手ながら12月30日(木)~1月3日(月)までを年末年始の休みとさせて頂きます。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休