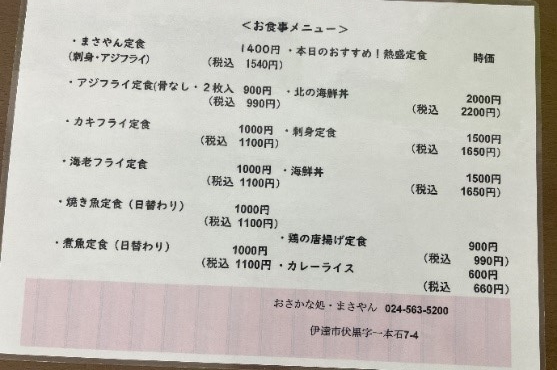

所員のトピックス まさやん

M・Sです

最近休みの日や会社を所用で休んだ日など、月1で行っているお店を紹介したいと思いま

す。

それは伊達市にある『おさかな処 まさやん』 です。

肉料理を食べることができる店は市内にはたくさんあります。しかし、居酒屋以外でどこか

魚の定食を食べることができる店がないかと探していました。そこでとあるYouTubeを

見て、行ったのがきっかけでした。

昔、行っていた田舎の魚屋さんを感じる店内に入ると

左側は、おいしそうなお刺身など鮮魚が並び、正面にはお惣菜ケースがあります。 お惣菜

ケースでよく買うのは、グラタンコロッケ・アジフライを買います。

右側は店主の方が野球好きなのかヤクルトグッズが並んでいる食堂になっています。

ここでいつも頼むのは 『まさやん定食』、『本日おすすめ限定の メニュー』、『海鮮丼』の

どれかです。

具体的にメニューをご紹介します。

①まさやん定食

お刺身とアジフライがついている定食。

アジフライは骨がなく、写真とおり厚くて食べ応えのあるものです。

お刺身は、さすが魚屋といえる新鮮で大変美味しいです。

日によって変わる小鉢も毎回美味しくてご飯が進んでしまいます(;^ω^)

ちなみに写真はごはん大盛りです。

②本日おすすめ限定の メニュー

その日によって変わります。過去には『生シラス丼』『ミックスセット(3種類のフライ)』

などがありました。

写真に写っているこの日は『海鮮漬け丼』です。

いかが柔らかく歯ごたえがありました。

味がきちんと染みており、新鮮なお魚でおいしくいただきました。

この時の小鉢は漬物とポテトサラダでした。

③海鮮丼

新鮮なお魚やイカ、エビ、カニなどが入っています

こちらも新鮮で美味しくて、あっという間に食べてしまいます。

メニューはこんな感じです。 以前の写真のため値段が変更されています。

(by M・S )

所員のトピックス 「懐かしい仲間との幸せな時間」

年齢を重ねてくると、自然と幼い頃や高校・大学の友人と無性に会いたくなります。

懐かしさだけではなく、いつ会えるか分からない思いが突き動かすのかもしれません。

ちょうど、昨年の11月上旬に福島の地で、大学のサークルの同期会を3年ぶりに開きました。資格取得を目指したサークルですが、集合した仲間は同業者(税理士)以外にも、教職員、銀行員、営業職、警察官と様々です。初日の宴席の話題も、家族や健康などお互いの近況以外にも、子育てや介護の苦労話まで話題まで尽きることがありません。腹を割って、身の回りの心配ごとを話せ、また思い出話に大笑いできる気の置けないひと時でした。

多感な大学時代を共に過ごしたせいで、責任ある重職についている仲間も呼び捨てや俺・お前の関係にすぐに戻れて、この距離感が普段は味わえない幸せな時間です。

今回は、東北・福島の地で開催しましたので、紅葉の時期に合わせてドライブと、少し足を延ばして、会津若松で酒蔵見学と会津のB級グルメのソースかつ丼を味わって頂き、定番の鶴ヶ城に登城してお開きにしました。3年後には、幹事の声掛けで、千葉の地で開催予定ですが、還暦後の再会も、元気で現役で迎えられるように精進したいと思います。

また、この年始には、高校時代の同級生6名でミニクラス会を開きました。遠くから帰省する友人に会う理由で、地元で暮らす仲間を集めての半年に1回の飲み会ですが、丁度良い頻度のようです。

こちらも、定番の近況報告に加えて、定年に向けての情報交換や子育てを終えた夫婦の過ごし方など、同世代でないと分かち合えない話題ばかりでアッという間に時間が過ぎます。

長く続く友情に感謝し、健康で酒を酌み交わす関係を大切にしていきたいと思います。

(by 大和田)

大和田会計ニュース 第132号

「オペレーティングリース」の概要について

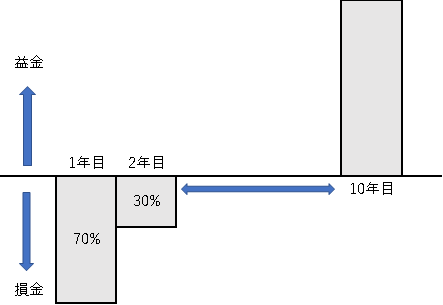

生命保険の活用と並んで、節税の効果が高いとされているものに、オペレーティングリースがあります。実態としては、利益を圧縮し、納税負担を先延ばしにする課税の繰延べになりますが、金額が大きくなることもあり、内容を確認しておきます。

オペレーティングリースは、航空機やコンテナ、船舶などへ投資します。

当初は多額の償却費が見込まれ、損失額が出ますが、最終的に売却時には収益が出る形になり、いわば利益の繰延べのスキームです。

1.減価償却では定率法を使うので、初年度の損金算入割合が高くなります。

このため、突発的な利益が計上される際の対策として使うケースが多くなります。具体的には、突然の好況で利益が多額にのぼる場合以外に、①不動産や株式の売却益が多額に出る場合、②逓増定期保険の解約返戻率がピークになる場合、③受取保険金が多額に出る場合などがあります。

また、事業承継を進めるために、オペレーティングリースで赤字を出して、自社株の評価額を一気に下げた上で、株式を贈与する手法にも利用されます。

2.課税の繰延べの手法である生命保険の場合は、狙った解約返戻率まで数年間保険料の支払いが必要になり、将来の利益水準がある程度確保される必要があるのに比べ、オペレーティングリースでは、出資金として原則、初年度のみの支払いとなります。

3.生命保険では、解約返戻効果の高い逓増定期保険などでは、2分の1損金になるケースが大部分であるのに比べて、オペレーティングリースでは、出資金の全額が損金算入可能になります。

4.一方、オペレーティングリースのリスクとしては、①外貨建ての場合、為替リスクがある。②中途解約ができない。③公的な救済の機関はなく、保証がない。ことが挙げられます。

(文責 税理士 大和田利明)

消費税率等に関する経過措置

消費税の軽減税率の話題はテレビや新聞を通じて目にする機会は多いかと思いますが、消費税8%の引き上げ時と同様に設けられた経過措置を目にする機会は少ない気が致します。そこで、今回は原則に触れながら、主な経過措置である請負工事と資産の貸付について確認したいと思います。

■原則

消費税率は、経過措置が適用される場合を除き、施行日の前日(2019年9月30日)までに締結した契約に基づき行われる資産の譲渡等であっても、施行日(2019年10月1日)以後に行われるものは新税率が適用されることになります。

例 平成30年9月1日に車両購入注文書を受けて消費税率8%と計算した場合に、9月の納車が遅れて平成30年10月1日以降に納車した場合には消費税率は10%で計算されます。この場合、原則通り消費税を計算し直して請求するか、そのままの金額で販売する場合には8%税込総額について消費税10%で割り引いて売上を計算することになり値引処理となります。

■経過措置

原則を適用することが困難と認められる取引については、経過措置が設けられており、旧税率8%を適用することとされています。具体的には、請負工事等、資産の貸付、旅客運賃、電気料金等があります。

例 工事、製造、測量設計等の請負契約

2019年3月31日までに締結した請負工事契約に基づき、2019年10月1日以後に目的物を完成して引き渡した場合には旧税率8%が適用されます。経過措置に該当する場合、書面(請求書等)で通知することとされており、通知の有無は適用関係に影響を及ぼしません。

例 資産の貸付

2019年3月31日までに締結した資産の貸付契約で貸付期間と対価の額が定められていて、かつ、対価の額の変更を求めることができる旨の定めがないこと等の一定の要件を満たす場合、貸付期間中は旧税率とされます。一定の要件については国税庁ホームページのパンフレット・手引き→消費税関係→消費税率等の引き上げについてをご参照ください。

https://www.nta.go.jp/publication/pamph/01.htm#a-06

2019年10月1日以後適用する消費税率等に関する経過措置

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/01.pdf

2019年10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取り扱いQ&A【基本的な考え方編】

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/02.pdf

2019年10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取り扱いQ&A【具体的事例編】

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/03.pdf

所員のトピックス プロ野球 日本シリーズ 2018

2018年のプロ野球日本シリーズの第6戦がマツダスタジアムで行われ、広島カープは0-2でソフトバンクに敗れ、対戦成績1勝4敗1分けとなり、1984年以来34年ぶり4度目の日本一はかなわなかった。

『今年こそは日本一に!』と連日自宅でテレビ観戦しながら応援していましたが、シリーズ開幕から暗雲が立ち込める展開に何か嫌な予感がしていました。マツダスタジアムで始まった第1戦、勝てそうな試合を同点にされ引き分け。第1戦でのいきなりの引き分けは、広島カープが日本一を逃した1986年以来のこと。翌日の第2戦は勝利したものの、ヤフオクドームに移ってからは、まさかの3連敗。ここまでくるとソフトバンクの勢いは止められず... 年俸の差、戦力の差、選手層の厚さの差...いろいろ言われていますが、負けは負け。

悔しい思いも当然ありますが、一進一退の素晴らしい試合を見せてくれた我が広島カープに心から拍手を送り、『どんなことがあっても広島カープのファンでいる!』と強く心に誓いました。

最後に、ソフトバンクホークスのファンの皆様 日本一おめでとうございます!

(by T.M)

所員のトピックス 年末調整の時期

年末調整の時期が近づいてきて、生命保険料控除証明書等の年末調整の書類が届き始めているかと思います。平成30年分は配偶者控除の見直しの影響があります。特に次の点だけは注意を払った方がよいかと思います。

・所得者本人の合計所得金額が1,000万円を超えると配偶者控除は使えません。

今まで、配偶者控除については所得者本人の所得金額に影響を受けず、配偶者の所得が38万円以下(給与年収のみの場合、103万円以下)であれば配偶者控除を適用できましたが、今年から所得者本人の合計所得金額が1,000万円を超えると配偶者控除の適用になりません。年末調整ソフトで所得者本人の合計所得金額が1,000万円を超えると、おそらく配偶者控除の適用は外れるように仕様改正があるかと思いますが、念のため注意しておきましょう。

また、配偶者特別控除額の見直しがありました。例えば、「所得者本人」の合計所得金額が900万円以下で、「配偶者」の給与収入が150万円以下であれば38万円全額控除可能です。ただし、社会保険の被扶養判定年収130万円以下の社保の壁は健在です。

合計所得金額については給与のみに限らず、事業所得といった経常所得、分離課税の譲渡所得まで含むので不動産の譲渡や株式譲渡があった場合には、合計所得の見積額の記載には注意しましょう。

(by M・K)

所員のトピックス アウトプット

最近読んだ参考書(アウトプット大全:樺沢紫苑)に

次のような質問がありました。

『本を月3冊読む人と、本を10冊読む人ではどちらが成長するか?』

普通は10冊だと考えがちだと思います。ところが回答は読んだ量では無く

それをどれだけアウトプットしたか?という事にかかっているそうです。

アウトプット=人に話してみたり、書いてみたりする事です。

好きなものからアウトプットしてみればよいとの事で

最近見た映画をアウトプットしてみます。

今回見たのは、クエイエットプレイスです。

テレビの作品紹介でたまたま見て、気になりました。

当初はホラー映画と錯覚しておりましたが、スリラー作品と紹介されて

いるので良かったなと思います。ホラーですと、はじめから見ないという

選択をされる方も少なくないのではないでしょうか?

作品は1時間30分なので、最近の映画にしては短い部類かと思います。

でも、その時間で充分でした。それというのも題名の通りクワイエット=静か

にしていなければならないからです。サイレント=音が無い、のではなく

ギリギリの静かさでいなければならないのは、息がつまるものでした。

映画館の中でも、いつも聞こえる視聴者の飲食の音もほとんどしなかった

ような気がします。これから見る方もいると思いますので、詳しくは

お話し出来ませんが、クワイエットの禁を破らなければならない時があり、

そこに切なさを感じてきました。

(by N・H)

大和田会計ニュース 第131号

「軽減税率対策補助金」について

消費税率の10%へ引き上げと軽減税率実施まで1年を切る時期になりました。

但し、先日の安倍首相の引上げ表明までは延期観測もあり、準備が進んでいない現況です。

レジ刷新の補助金の申請も当初想定の33万件の2割に留まり、直前の注文殺到の混乱も予測されます。早めの対応を心掛けましょう。

軽減税率対策補助金には、2つの種類があります。1つは、複数税率対応レジの導入支援で、もう1つは、受発注システムの改修に要する経費の支援です。

| レジ導入等の支援 | 受発注システムの改修等の支援 | |

| 内 容 | 複数税率に対応するレジの新規導入や、既存レジの改修を支援 | 電子的な受発注システム(EDI/EOS)を使う事業者が、複数税率に対応する機能の改修を支援 |

| 補助率 | 原則 3分の2 ・3万円未満を1台のみ: 3/4 ・導入費用が3万円以上: 2/3 ・タブレット等の汎用機器: 1/2 |

3分の2 |

| 補助額上限 | レジ1台当たり20万円。新たに商品マスタや機器設置に費用を要する場合、1台当たり20万円が加算。複数台を導入する場合、1事業者当たり200万円が上限。 | ・小売事業者等の発注システムの場合⇒ 1,000万円 ・卸売事業者等の受注システムの場合⇒ 150万円 ・発注システム・受注システム両方の場合⇒ 1,000万円 |

| 申請手続き | 申請者自身の申請書数枚と証拠書類で申請できます。メーカーや販売店、ベンダーによる「代理申請精度」もあります。 | 専門知識が必要なため、事務局が指定したシステムベンダーが、原則として「代理申請」をします。 |

| 申請期限 | ※平成31年9月30日までに導入・ 改修し、支払い済が対象で、31年12月16日まで交付申請書を提出したもの |

※システム改修の場合、平成31年6月28日まで交付申請書を提出。9月30日まで改修と支払いを完了。12月16日まで完了報告書を提出。 ※パッケージ製品を購入の場合、9月30日まで導入・改修し、支払い済で、12月16日まで交付申請書を提出 |

(文責 税理士 大和田利明)

NISA か 積立NISAか

2018年から積立NISAがはじまりました。これまでNISAで運用していた方も新たな運用方法が増えたので、ここで再検討してみてはいかがでしょうか。

これまでNISAを利用していた人が積立NISAを利用する場合には注意が必要です。まず、NISAと積立NISAは同時に利用することができないため、積立NISAをはじめる場合には切り替え手続きをする必要があります。

今年はまだ追加購入していないから、すぐに積立NISAへ切り替えられると思ったら、配当・分配金等で知らないうちに2018年の非課税枠を使用している場合があります。その場合には、2019年以降積立NISAを開始する手続きをとることができます。

仮に積立NISAへ切り替えた場合には、これまでNISAで購入していたものについて、5年間の非課税は引き続き効力があります。

運用の仕方によってはNISAのままにしておいた方がメリットがあるケースもあるため、各々よく考えて運用する必要があります。

|

『つみたてNISA』と『NISA』の違い |

||

| つみたてNISA | NISA | |

| 年に投資できる額 | 40万円まで | 120万円まで |

| 非課税運用が できる期間 |

20年間 | 5年間 (ロールオーバーを利用して最大10年間) |

| 制度の終了年 | 2037年まで | 2023年まで |

| 投資できる商品 | 投資信託・ETF | 株・投資信託・ETF・REIT |

| 利用可能年齢 | 20歳以上~ | |

| 開設できる口座数 | 1人につき1口座(複数の証券口座で開設できません) | |

| 資産の途中引き出し | いつでも可能 | |

(出典:『やさしい投資信託のはじめ方』https://www.toushikiso.com/nisa/tumitate-nisa.html)

積立NISAで投資できる投資信託は、長期投資に適している商品に限定されています。

初心者にとっては商品が選びやすい一方で、幅広い種類を持ちたい場合にはデメリットになるとも言えるでしょう。ハイリスクハイリターン型かローリスクローリターン型かでどちらを使うかが決まってくるような気もします。

しかし、私は気長にローリスクで運用するタイプだから…といって積立NISAに切り替えると、NISAのロールオーバーが使えなくなるため慌てて切り替えない方が良いケースもあります。

現在NISAで保有している資産の状況を見つつ、優遇制度を使いながら運用方法を勉強し、上手に資産を増やしていけたら良いですね。

所員のトピックス

税理士業界で大人気

「え、知らない…。」10/14放送の「がっちりマンデー」で特集されていました。

「カシオS100」という電卓が、税理士業界で大人気なのだそうです。

(画像はサイトよりお借りしました)

スマートボディがお洒落です。税理士を志す者としていつか手に入れたい逸品です。

(by Y・T)

所員のトピックス 「サッカー復興支援エキシビジョンと3,199人の応援」

またもや、サッカーの話で恐縮ですが、9月16日に開催された「サッカー復興支援エキシビジョンマッチ」は特に思い入れのある試合です。ミュージシャンのGAKU―MCさんや元日本代表の選手の皆さんが、震災と原発被害からの復興を願い、平成26年から継続して福島でエキシビジョンの試合をおこない、勇気づけてくれています。

今回も、GLAYのTERUさん、藤巻亮太さんやJリーグOBの福西崇史さん、鈴木隆行さん、中田浩二さん、小倉隆史さん、久保竜彦さんなど沢山の方が参加してくださいました。福島県内高校選抜チームとの試合は1-0でJレジェンドの勝利でしたが、往年の名選手の雄姿は詰め掛けた多くの観客に感動を与えてくれました。

続いて行われた福島ユナイテッドFCが強豪AC長野パルセイロを迎え撃った一戦は、残念ながら1-1で引き分けに終わりました。先行された試合を後半立ち上がりに追いつき、更に攻め立てましたが、決めきれませんでした。

今シーズン最多の3199人の来場者に後押しされ、もう一歩のところで残念でしたが、秋晴れのさわやかな日差しの中、多くのサポーターとともに過ごすことができて嬉しい一日でした。

(by 大和田)

所員のトピックス

プロ野球2018後半戦 ~広島カープ~

2018年の広島カープもとにかく強い、2位に10ゲーム以上の差をつけて独走状態、優勝マジックも順調に減らしています。いまや、セリーグでもっとも安定感のあるチームではないだろうか。この充実した戦力は、黄金期の到来を予感させています。しかし、ここまでの道のりは決して順調ではなかった。2013年にAクラス入りを果たしたものの、それまではずっとBクラスの常連チーム、それが今や、弱い時代をまったく想像できないほどにまで強く成長しました。

その要因は、ドラフト時に育成入団した選手たちをしっかり育て成長させたこと。広島カープの育成力は12球団でも随一と言われています。今までの努力が積み重なって、今の広島カープの「強さ」がある。

このまま最後まで首位を突っ走り、クライマックスを勝ち進み、今年こそ日本一になる姿を見せて欲しい!!

(by T.M)

立ち位置

お盆前後でイベントやお祭りなどが多数あり、自宅の周りもにぎやかになって楽しい気持ちになる。イベントは当日の見えるところだけでなく、事前の準備や後片付けなどの見えないところでもたくさんのいろんな人が作業をしてイベントが成立している。協力している方々には頭が下がる。

しかし、家の近くで、イベントが開催されると通行規制や渋滞などでいつもと状況が変わる。渋滞や路上駐車も気になるが、一番気になるのは会場の音量である。近くに住んでいるから気になるのだと思う。自分が会場に行ってイベントなどに参加しているときは気が付かないで楽しんでいる。

立場が違うから気が付いていないのは仕方がないと思う。が、楽しむことと合わせて周りへの配慮も常に心掛けられるようになりたいと思う。

日常の中でも相手がお客の立場の時と自分がお客の立場の時で態度や主張が変わることがないように自分の軸(判断基準)を持ちたいと思う。

(by A・K)

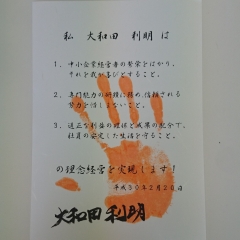

所員のトピックス 「将軍の日」体験してきましたパート2

2月20日に東京都昭島市にある株式会社クイック・ワーカー様の「将軍の日」を体験してきました。前回はMAP経営様の「将軍の日」でしたが、雰囲気などが違うとお聞きしていましたので、自社開催に向けての勉強も兼ねて受講してきました。

今回の収穫は大きく分けて3つでした。

1つ目は、自社開催に向けての情報収集

「将軍の日」のベースは一緒ですが、クイック・ワーカー様は富山さつき先生という女性の先生が中心に運営されており、我々男ばかりではなかなか気づかない細かなところや女性的な気遣いに流石だなと思いました。自社開催時に取り入れたいと思っています。

2つ目は、自社計画の策定

前回立てた計画をより目標に近づけるために現在の状況とやるべき行動計画の見直しや足りない部分の補足で本音も出て議論に時間がかかってしまいました。それでも前回の計画で行動を起こしたこともあり、今回は前よりも細かく数値計画と行動計画に落とし込みが行われました。

3つ目は、演出

最後に代表者が(お客様ごとに)みんなの前で自社の基本理念を発表し、決意表明した後に手形を押すなど、盛り上がる演出がありました。

今回参加したことで、目標や想いなどは時間とともに冷めてしまうと改めて感じました。年始に立てた個人の目標は残念ながら、3月時点では目標から離れてしまいましたが、周りのせいにせずに頑張って巻き返して行きたいと思います。

当日、富山さつき先生には付きっ切りでご指導いただきました。また、クイック・ワーカーの皆様にもたいへんお心遣いを頂きありがとうございました。

(by A・K)